OL i bærekraft blant verdens selskaper

Brunmedaljen i bærekraft går til Kina, om vi skal tro bærekraftsanalytikerne. Et par uker med hvit snø dekker ikke for brunfargen. Vi har gjort en analyse av bærekraftsratingene for nær 1800 selskaper verden over.

Trym Riksen, leder av porteføljeforvaltning i Gabler

Ingen land har satt et større preg på verdens aksjemarkeder de siste årene enn Kina. Det har nettopp vært en invasjon av kinesiske selskaper på børs. I 2019 kom 1000 nye selskaper inn i de indeksene som bestemmer sammensetningen av sparepengene våre.

Investeringer i Kina gjør pengene dine litt brunere, hvis vi lytter til finansbransjens etiske overdommere.

Les hele artikkelen om bærkraft og investeringer i Kina i Dagens Næringsliv (abo).

Før vi ser nærmere på bærekraftsanalytikernes vurdering av Kina, er det på sin plass å minne om at disse analysene preges av usikkerhet. EUs finanstilsyn ESMA har allerede advart EU-kommisjonen om innslaget av støy i analyser av bærekraft – eller ESG som det gjerne kalles i finans – det vil si vurderinger av forhold knyttet til miljø (Environment), sosiale forhold (Social) og eierskapsstyring (Governance):

«Den eksisterende litteraturen om emnet viser at disse temaene ikke er trivielle. Sammenliknet med kredittratinger har ESG-ratingene veldig lav korrelasjon mellom analysehusene, noe som skaper utfordringer i investeringssammenheng».

EUs finanstilsyn ESMA

EU-myndigheten viste i brevet til fagartikkelen «Aggregate confusion: The divergence of ESG-ratings» av Berg m.fl. (2019).

«Dette betyr at informasjonen som beslutningstakerne får fra ESG-analytikerne, er relativt støyfulle», skriver artikkelforfatterne.

Et eksempel på støy fra finansanalytikerne ses i ESG-ratingene for Equinor hvor analysehuset MSCI gir toppkarakter, mens konkurrenten Sustainalytics gir en svak rating.

Til tross for støy, hvor den ene analytikerens mening nøytraliserer den andres, er det mulig å skille ut noen klare signaler fra bærekraftsanalytikerne.

Kina på jumboplass

Vi kan nesten doble informasjonsverdien i ratingene ved å kombinere data fra flere analysehus i én felles, standardisert score. Dermed ser man hva som er det brede konsensus, i stedet for en enkeltanalytikers isolerte mening.

Denne nye innsikten er basert på ratinger for nesten 1800 selskaper fra hele verden som dekkes av samtlige fem analysehus som inngår i materialet. Til sammenligning så Berg m.fl. på litt over 900 selskaper. Det gjør min sammenstilling til en av de største som er gjort på området.

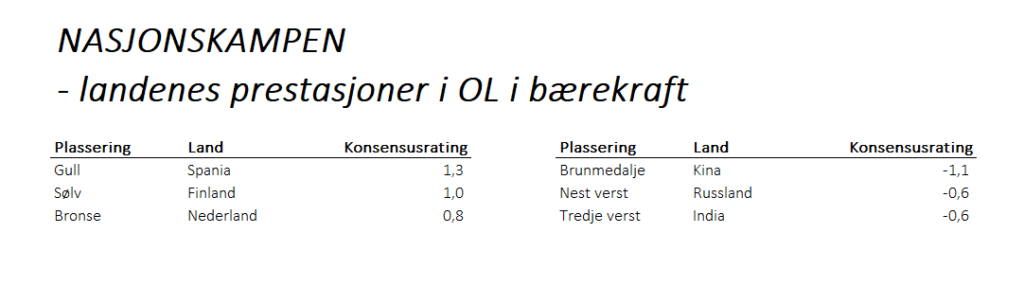

Av de nær 1800 selskapene som inngår i analysen, kommer over 200 fra Kina. I gjennomsnitt har de kinesiske selskapene en ESG-rating som ligger 1,1 standardavvik under den globale normen. Det gjør Kina til en helt ekstraordinær ESG-utøver i kampen om brunmedaljen. Også Russland og India skårer lavt.

Det gjør Kina til en helt ekstraordinær ESG-utøver i kampen om brunmedaljen.

Også Russland og India scorer lavt. Til sammenligning tar Spania, Finland og Nederland gull, sølv og bronse i de olympiske bærekraftsleker. Som lagutøvere ligger de omtrent ett standardavvik over den globale normalen. Norge – med en gjennomsnittskår på 0,6 – er på åttendeplass, og når altså ikke helt opp til medaljeplass.

Norge kutter selskaper

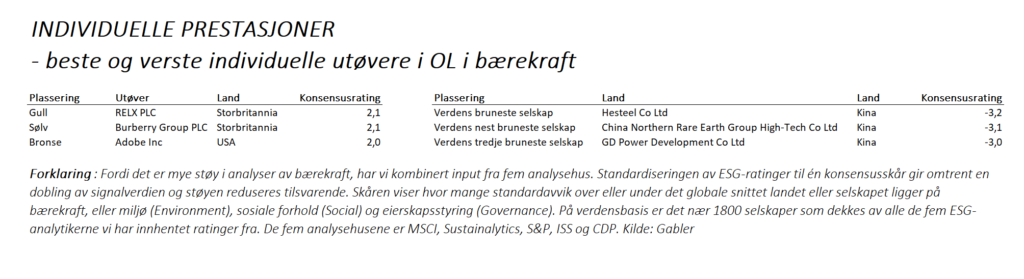

Orkla er imidlertid renere enn de fleste, og ender som beste norske utøver på en global 74. plass blant 1800 selskaper, med en skår som ligger 1,5 standardavvik over verdensgjennomsnittet. Kinas jumboplass i de olympiske bærekraftsleker er en koordinert lagøvelse. Hvis vi ser på de ti verste ESG-selskapene i verden, finner vi at ni av de ti er kinesiske.

Samtlige utøvere på verstinglisten har en konsensus ESG-rating som ligger omtrent tre standardavvik under normalen. Resultatene i toppen er ikke like ekstreme. De ti beste ESG-utøverne har en konsensusrating som ligger to standardavvik over den globale normen.

Det er verdt å merke seg at Finansdepartementet allerede har gjort tilpasninger i Oljefondets referanseindekser. I fjor kuttet de antall selskaper i universet fra omtrent 9000 til 6000. Utrenskningen går spesielt hardt ut over mange, små kinesiske selskaper, som dermed skyves ut av det gode selskap.

ESG-analyser er usikre i sin natur, men standardiseringen av ratinger på tvers av fem analysehus øker signalverdien og reduserer støyen.

Bærekraftskonsensus er klar i sin dom: Pengene dine blir litt brunere når de er i Kina. To uker med lek i rene og hvite omgivelser endrer neppe på analytikernes konklusjon om at Kinas medalje er brun på baksiden.

Les artikkelen i Dagens Næringsliv (abo.)

Les mer om Gabler Investments.

Publisert: 9. februar 2022