Spareknivens vinnere og tapere

Mer enn to tusen selskaper skal ut av Oljefondet. Det skaper vinnere og tapere. Hvem sitter med svarteper?

Trym Riksen, leder av porteføljeforvaltning i Gabler

«Vi ser at det store antallet (selskaper) kan bidra til høyere kostnader og skape en mer kompleks eierskapsoppfølging», sa finansminister Jan Tore Sanner til DN i april.

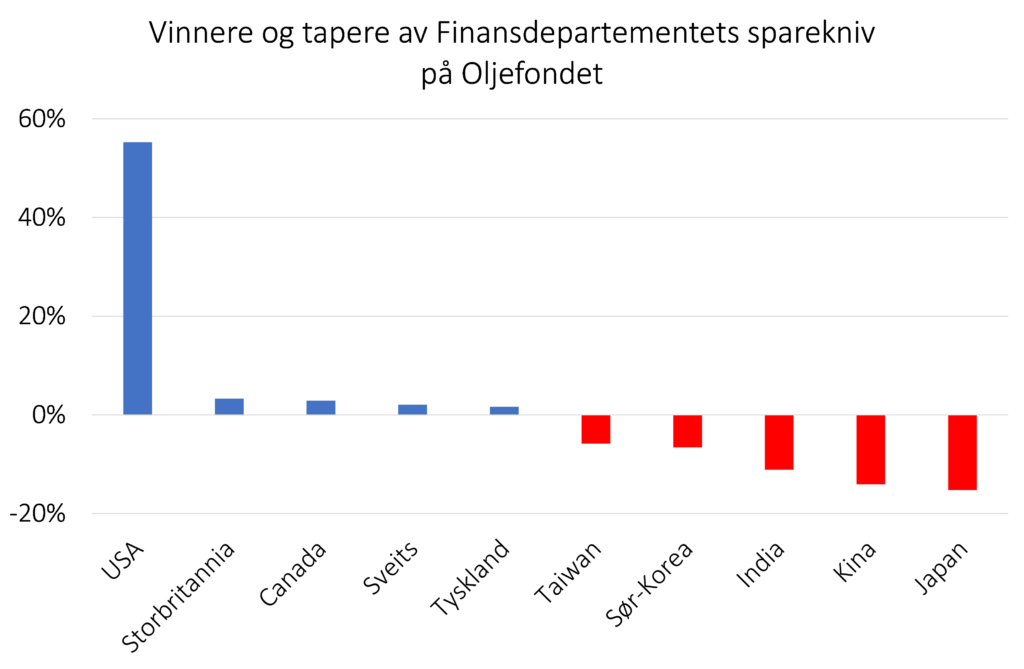

Figuren under viser hvem som kan bli netto vinnere og tapere. Nære allierte som USA, Storbritannia, Canada og Tyskland – i tillegg nøytrale Sveits – er de fem største mottakerne av nye penger fra omrokkeringen. Kina og Asia taper mest.

Norges allierte vinner – Asia taper mest

Selv om Oljefondet ikke lenger har råd til å investere i små selskaper, ser private Vanguard seg tjent med å ha et fond med 9000 selskaper i stedet for snaue 7000.

Også Dimensional har et globalt aksjefond basert på moderne finansteori. Der investeres det i snaut 14.000 selskaper – det dobbelte av hva Oljefondet har råd til. Siden oppstarten for snart 20 år siden har Dimensional-fondet slått referanseindeksen med mer enn én prosent årlig i snitt før kostnader.

Stor gevinst også i små selskaper

Både Vanguard og Dimensional praktiserer den kanskje fremste innsikten i moderne finans, om å spre risikoen mest mulig. De følger dermed den såkalte kapitalverdimodellen, som ble utredet av blant annet NHH-økonomen Jan Mossin på midten av 1960-tallet. Modellen kan tolkes som at man bør eie alt og ikke diskriminere på størrelse.

Finansdepartementet legger om Oljefondet og kutter antall selskaper med 30 prosent. Dermed gir Norge til sine nærmeste allierte og tar primært fra Kina og nærliggende land. Omleggingen skal spare Norge for kostnader, men verdens største indeksfond og nobelprisvinner Fama har vist i 40 år at moderne finansteori fungerer; det går an å investere i små selskaper og samtidig tjene gode penger på det.

Er det sikkert at samfunnsansvaret i Oljefondet forvaltes best ved å kutte bort de minste selskapene? Hvis samfunnsansvaret ivaretas best ved å ekskludere selskaper på grunn av størrelse, hvorfor stoppe på 30 prosent?

Publisert: 7. mai 2021