Norges Bank Watch 2020: Hvorfor er det så viktig å holde kronekursen svak?

Dagens politikk ser ut til å gi identisk utslag på valutakursutviklingen som på 70-tallet. Hva kunne vært gjort annerledes denne gangen?

Tor Sydnes, Adm.dir. i Gabler

Dag Løtveit, Chief Stategist i Gabler

Veksten i Norge er relativt lav og kronekursen svak. Hvorfor er det slik?

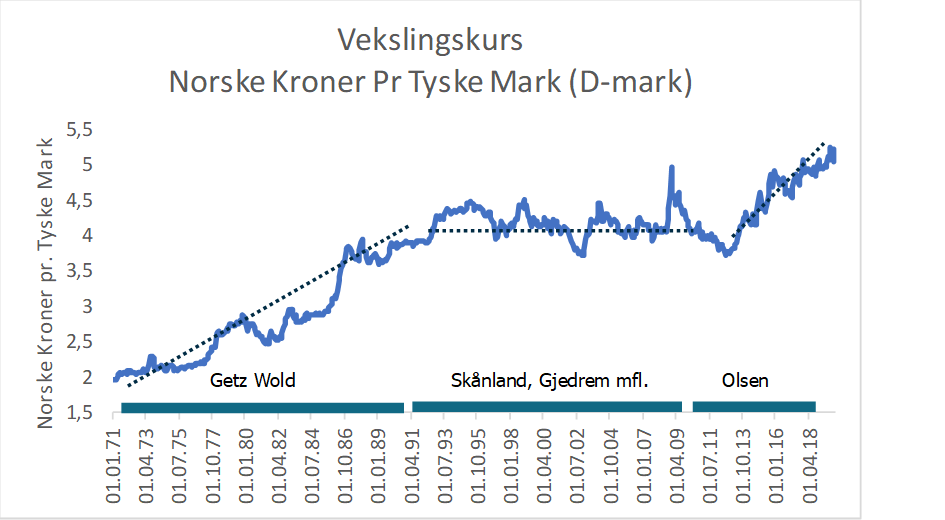

Norges Bank, under ledelse av Øystein Olsen, fører en pengepolitikk som minner om en rendyrket valutapolitikk. Sist gang Norge hadde en lignende tilnærming var under Getz Vold i perioden 1970 – 90. Den gang, som nå, så vi det gjennom en kontinuerlig svekkelse av den norske kronen målt mot datidens «gullstandard» Tyske mark (D-Mark).

D-mark kursen ved Euro-etableringen i 1999 kan benyttes for å beregne teoretisk kurs på D-mark etter innføringen. Når vi bruker dette kan vi beregne utvikling av D-mark også etter innføring av Euro.*)

Mange vil nok hevde at dagens fellestrekk med syttitallet er tilfeldig, og argumentere for at pengepolitikken nå er underlagt et inflasjonsstyringsregime. Men som grafen viser har valutakursutviklingen under Olsen vært påtagelig lik det vi så under Getz Vold, og svært forskjellig fra tiårene før.

Perioden med stabilitet i valutakurs inkluderer perioder som var langt mer utfordrende for norsk økonomi enn det vi har vært igjennom etter oljeprisfallet i 2014.

I valutastabilitetsperioden observerte vi oljepriser som både var betydelig lavere og høyere enn hva som er observert under Olsen. Det samme gjelder arbeidsledighet.

På syttitallet hadde sentralbanken et definert valutamandat, noe som ikke er tilfellet i dag. Så hva er det som gjør at dagens politikk gir identisk utsalg på valutakursutviklingen?

Et sted å starte er å se på vekstbildet i økonomien. Den siste delen av Getz Vold perioden var preget av lav vekst, privat opplåning og stort offentlig forbruk. Ikke ulikt det vi har i dag.

Den gang som nå, var lånerenten så lav at boliglånsrenten etter skatt var lavere enn inflasjonen. Du fikk altså betalt for å låne penger i reel forstand. Den gang, som nå, forsøkte man med «makropolitiske tiltak» for å begrense utlånsveksten uten nevneverdig effekt (den gang var det primærreservekrav, nå er det motsykliske buffere).

Den gang som nå, så vi fremvekst av forbrukslånsinstitusjoner med rask vekst og god lønnsomhet i etableringsfasen (i det såkalte «gråmarkedet»). Finansieringen av disse institusjonene er i dag betydelig forbedret fordi denne gangen operer institusjonene med bankkonsesjon. Dette gjør det risikofritt for personer å plassere sine innskudd der, beskyttet av innskuddsgarantien, som endog er betydelig høyere i Norge enn ellers i verden.

Norge, som ett av svært få land i verden, kjører nå en økonomisk stimulansepolitikk der alle tilgjengelige verktøy er i bruk; a) Svekket valuta, b) Høyt strukturelt underskudd på statsbudsjettet c) Negativ realrente d) Rask stigende gjeld i husholdningen.

Selv ikke vår største konkurrent på stimulisiden, Sverige, har vært like aggressiv.

Søta bror operer med et statsbudsjett i balanse. Det skremmende med situasjonen er det som nevnes innledningsvis – norsk vekst har knapt har reagert på denne stimulibonanzaen. Norge har som nevnt erfaring med farene knyttet til å føre en slik politikk og burde derfor ha lært, men det ser ikke slik ut.

Så hva kunne vært gjort annerledes denne gangen?

Dette handler om mer enn hva som skjer i budsjettforhandlingene på Stortinget.

Norges Bank

Sentralbanken kunne tillagt finansiell stabilitet langt større vekt ved rentesetting. Det er ingen empirisk støtte for at en høyere norsk rente ville gitt en svært mye sterkere kronekurs, eller at dette vil gitt deflasjon. Og hvis så viste seg å være tilfelle, ville det vært enkelt å reversere. Dette ville bremset både gjeldsvekst og boligprisveksten.

Finanstilsynet

Innskuddsgarantien kunne vært harmonisert med Europa (redusert). Dette ville gjort det dyrere å etablere Gråmarkeds banker.

Stortinget

Fradragsrett for lånerenter kunne vært justert for inflasjon (mao realrente fradrag. Dette ville premiert innskudd fremfor utlån når realrente var negativ).

Handlingsregel kunne vært basert på internasjonal kjøpekraftsutvikling på kapitalen, og ikke verdien av oljefondet målt i norske kroner. Regelen slik den er i dag, skaper et sterkt incitament for en svakest mulig norsk krone.

Les sak i Finansavisen: 70-tallet om igjen i Norges Bank?

*) Skulle Euroen bryte sammen og man gikk tilbake til de opprinnelige valutaene ville det sannsynligvis gitt en konverteringskurs for D-mark basert på det som lå til grunn ved innføring av Euro. Da er en slik tilnærming til D-mark pris etter ‘99 konsistent.

Publisert: 4. mars 2020