Lavere avkastning med høyere risiko

Høyest mulig avkastning med moderat risiko, heter det i investeringsstrategien til Oljefondet. Etter 25 år kan vi slå fast at man ikke har klart å leve opp til strategien.

Trym Riksen, leder av porteføljeforvaltning i Gabler

«Det er bred politisk enighet om at pensjonsfondet skal forvaltes med sikte på å oppnå høyest mulig avkastning innenfor et moderat nivå på risiko (…) Regjeringen har som mål at Statens pensjonsfond skal være verdens best forvaltede fond (…) at en sikter mot beste praksis», heter det i stortingsmeldinger.

Klipp fra Stortingsmeldinger

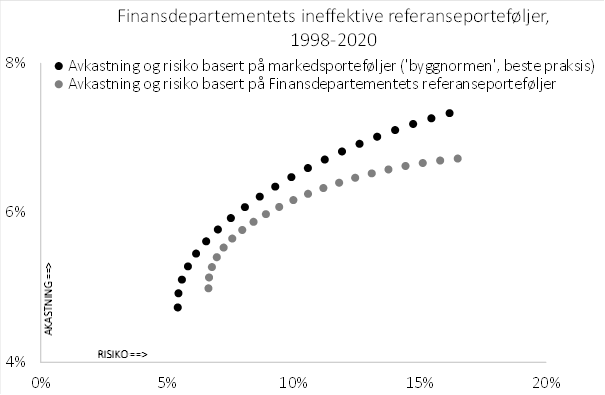

I tråd med læreboken i finans

Trym Riksen er leder av porteføljeforvaltning i Gabler og skriver fast kommentar i Dagens Næringsliv. I innlegget Lavere avkastning i Oljefondet – men med høyere risiko (abo) ser han på Oljefondets avkastning og risiko i lys av om aksjer og renter er plassert i tråd med den såkalte byggnormen i finans.

Figuren under viser hvilken avkastning og risiko man hadde fått hvis pengene ble plassert i aksjer og renter fra 1998 til 2020. Man ser umiddelbart at referanseporteføljene fra Finansdepartementet har vært suboptimale. Det er viktig å forstå at det er et utfall som er i tråd med læreboken om avvik fra byggnormen i finans.

Kilder: Gabler, Norges Bank, FTSE og Bloomberg

Avvik fra byggnormen gir mindre risikospredning

Mange er nok overrasket over denne observasjonen. Årsaken kan være at det normalt fokuseres på Norges Bank.

Problemet for deg og meg som eier av fondet, er at 99 prosent av avkastningsvariasjonene i Oljefondet kommer fra Finansdepartementets investeringsstrategi, slik den er nedfelt i fondets referanseindekser.

Det har dessverre blitt en tradisjon å nistirre på den ene prosenten av fondet – det vil si Norges Banks relative avkastning i forhold til de suboptimale departementsindeksene. Det er naturlig å spørre om det ikke er viktigere å forstå og diskutere de 99 prosentene som bestemmes av Finansdepartementet. Ikke minst fordi avvik fra byggnormen gir mindre risikospredning.

Siden det faktiske utfallet – svakere risikojustert avkastning – er nøyaktig som ventet, er det sannsynlig at dette vil vedvare fremover. Det er viktig at dette blir gjenstand for en åpen diskusjon.

Hele innlegget kan du lese i Dagens Næringsliv: Lavere avkastning i Oljefondet – men med høyere risiko (abo.)

Publisert: 29. oktober 2021