Fortsatt oksenes tid

Minste motstands vei er fortsatt opp – aksjer steg to prosent i september, mens sikre globale obligasjoner ga én prosent i avkastning. Hvordan passer dette inn i historiske bullmarkeder – og hva sier det om dagens posisjon?

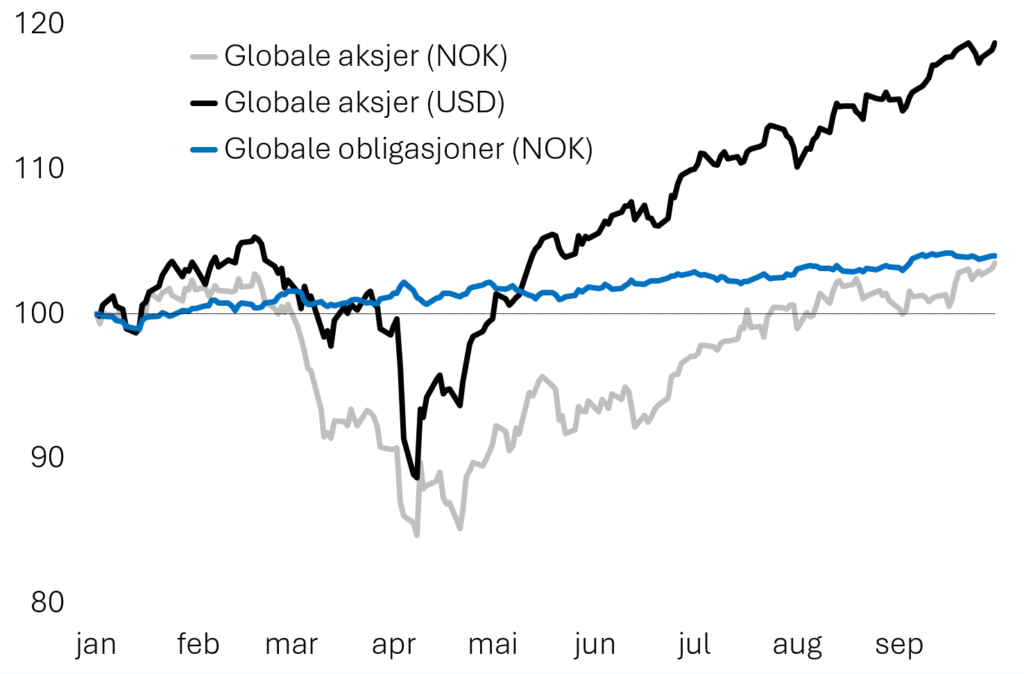

Stødig utvikling i aksjer og obligasjoner

Globale aksjer steg to-tre prosent i september målt i kroner. For året som helhet har børsoppgangen vært på fire prosent målt i kroner og 19 prosent i en betydelig svekket dollar. Svekkelsen i dollaren er den største på 40 år vurdert ut fra dollarindeksen.

Sikre globale obligasjoner har dermed gitt en avkastning på omtrent det samme som aksjer målt i kroner hittil i år, se figur 1.

Bullmarkedet fortsetter med mindre støy

September var den første måneden på lenge uten at Trump var nevnt i de ti mest leste nyhetene på den profesjonelle nyhetstjenesten Bloomberg.

Det blir spennende å se om oppmerksomheten knyttet til Trump begynner å slippe taket eller om fenomenet har mer å gå på.

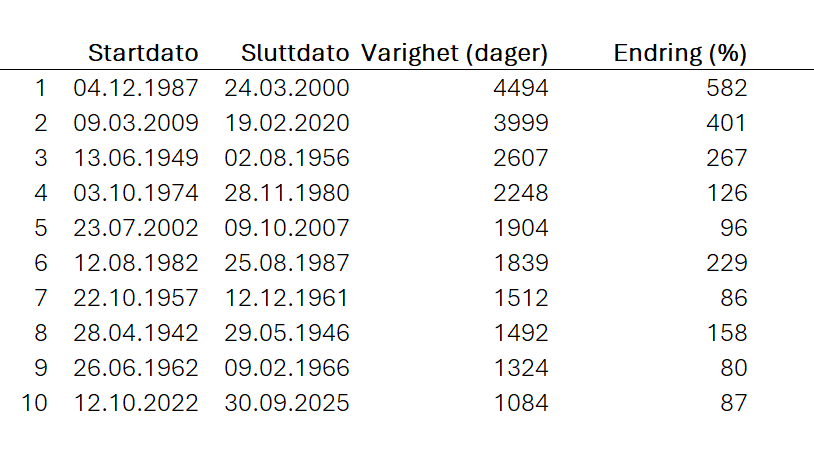

Til tross for det enorme mediefokuset på Trump det siste året – inkludert uroen i april etter Liberation Day – fortsetter aksjemarkedet å trosse pessimistiske spådommer. Vi har vært inne i et såkalt bullmarked siden oktober 2022, definert som en oppgang på 20 prosent siden siste bunn, se figur 2

De siste 100 årene har det vært 28 bullmarkeder i den amerikanske Standard & Poor’s 500-indeksen, og dagens «bull» er 1084 dager gammel, snart tre år. Målt i kursoppgang fremstår det pågående bullmarkedet som mer moderat. En oppgang på 87 prosent kvalifiserer bare til en 13. plass.

Dagens bullmarked kommer imidlertid rett etter et annet formidabelt bullmarked som varte fra mars 2020 til januar 2022 – med en kursoppgang på 114 prosent. To slike bullmarkeder med kort mellomrom har hevet prisingen av amerikanske aksjer til en syklisk justert p/e på 38. Det vil si at prisen på S&P 500-indeksen er nesten 40 ganger gjennomsnittet av de siste ti årenes inflasjonsjusterte inntjening, basert på data fra Robert Shiller.

Ifølge nobelprisvinneren fra 2013 bidrar den høye prisingen til at forventet aksjeavkastning de neste ti årene ligger betydelig under det historiske snittet. Det har imidlertid vist seg at det er mange andre ting enn prising som forklarer aksjemarkedets avkastning på ti års sikt. Prising forklarer en del, men ikke alt.

2025 har vært en påminner om hvor vanskelig det er å spå.

Det har vært mange urovekkende nyhetsoppslag det siste året, men vi er likevel inne i et av de lengste bullmarkedene de siste 100 årene.

Les mer om Gabler Investments og hvordan vi leverer langsiktig god avkastning for våre kunder.