Nedturen fortsetter

Den negative trenden i globale aksjer fortsatte i september, da både aksjer og sikre obligasjoner falt i verdi. Obligasjoner av høy kvalitet har fungert dårlig som en sikker havn, og den norske kronen er rekordsvak.

September 2022

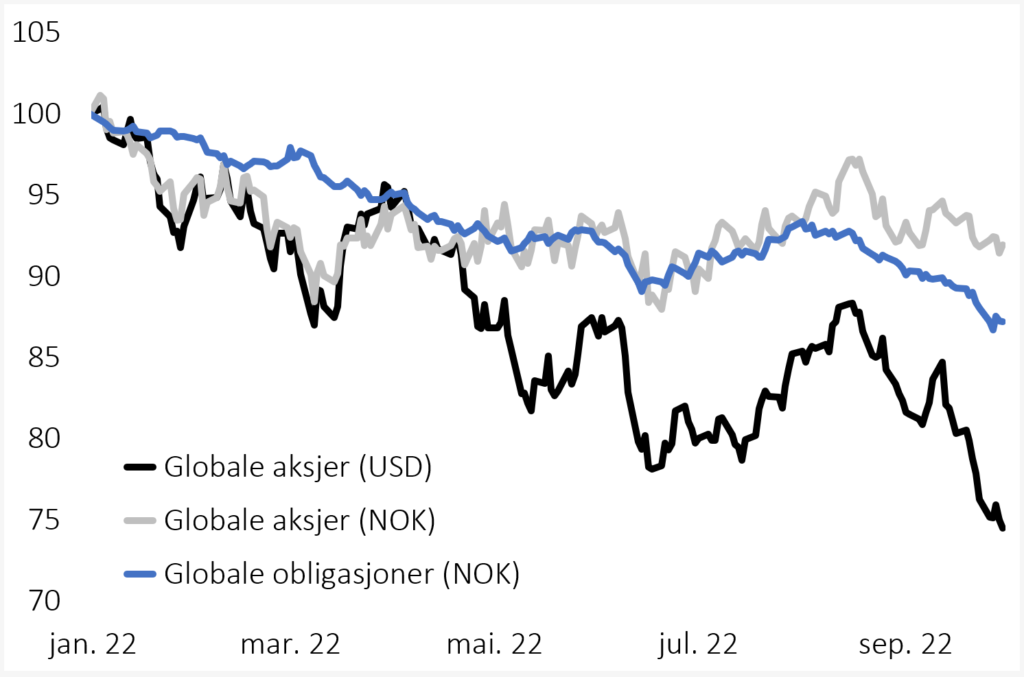

Både aksjer og sikre obligasjoner falt i verdi i september. Globale aksjer mistet én prosent av sin verdi målt i norske kroner, som svekket seg ti prosent mot dollar. Sikre globale obligasjoner har aldri lagt bak seg en svakere måned enn i september. Den globale renteindeksen falt nesten fire prosent i september, det største fallet siden årtusenskiftet. Figur 1 illustrerer at både aksje- og rentebenet i porteføljer med god risikospredning har sviktet i år.

Mønsteret er i tråd med historiske erfaringer knyttet til vekst og inflasjon. I perioder hvor veksten avtar og inflasjonen tiltar, har det erfaringsmessig vært statskasseveksler eller bankinnskudd som gir best avkastning. Vi er fortsatt i en situasjon hvor vekstsignalene er svake samtidig som inflasjonen øker. Den norske kronen spiller nok en gang hovedrollen i avkastningsmålinger. Med en svekkelse på over 20 prosent mot dollar hittil i år er det klart at kronefallet demper porteføljetapet målt i en rekordsvak krone, se grå linje i figur 1.

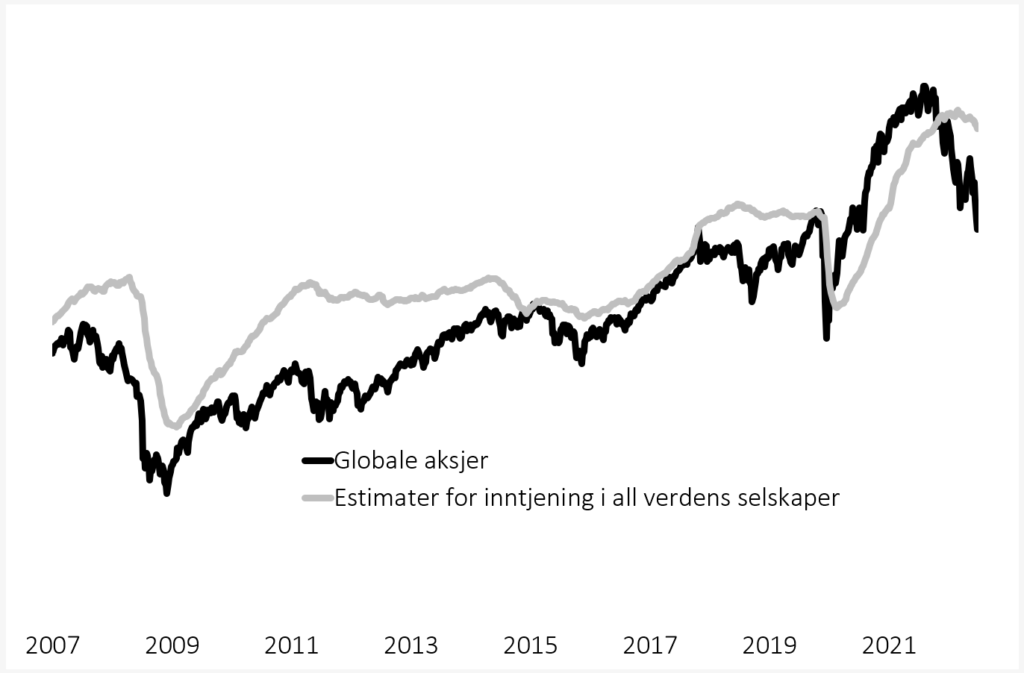

Mens markedstrenden gjenspeiler de økonomiske realitetene, er det et annet mønster som gjentar seg ved hvert trendskift i økonomien. I figur 2 ser vi utviklingen i globale aksjer og forventet resultat i all verdens selskaper de siste 15 årene. Vi har fjernet verdiene på de loddrette Y-aksene fordi vi er ute etter å illustrere trendskift i markedsprisene og estimatene.

De skarpeste skiftene i aksjemarkedet – både rundt topper og bunner – har vært etterfulgt av tilsvarende skift i finansanalytikernes inntjeningsestimater. Det har aldri skjedd at analytikernes estimater snur før markedstrenden snur. Det er en påminner om at man er farlig sent ute hvis man lytter til finansanalytikere med håp om å være tidlig ute med å time markedsskift. En på forhånd avtalt rebalanseringsstrategi fungerer derfor bedre enn om man baserer risikostyringen på innspill fra meglerhusenes analytikere.