Sterk børsoppgang

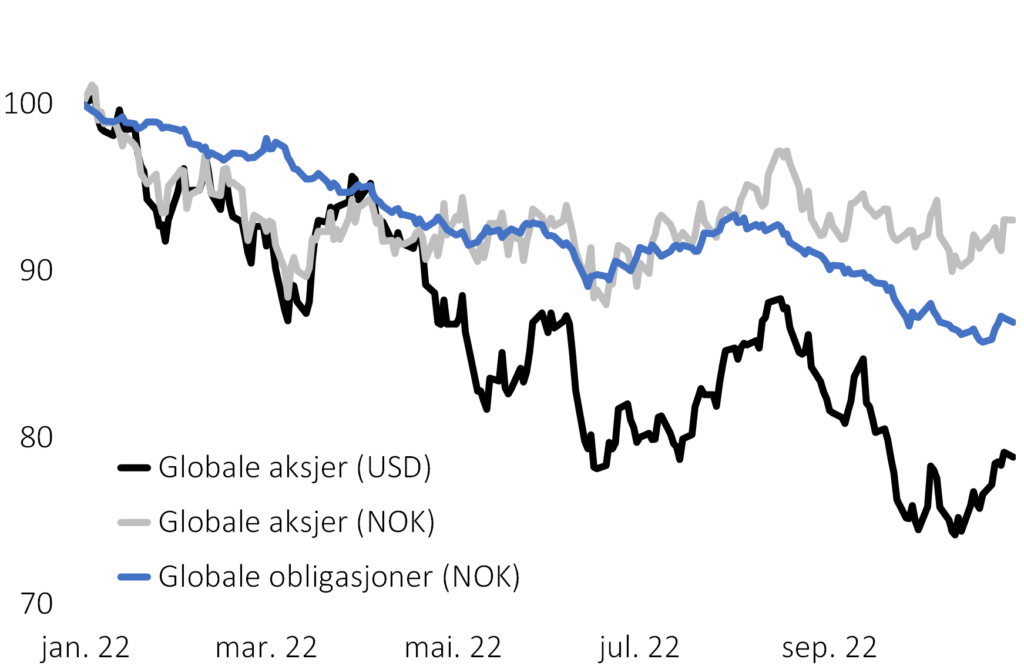

Aksjemarkedet ga god avkastning i oktober etter en tung høst. Globale obligasjoner endte litt ned og har falt i ni av årets ti måneder, og økt risikovilje i oktober styrket kronen med fire prosent mot dollar.

Oktober 2022

Stemningen i markedet snudde i oktober. Globale aksjer økte i snitt fem-seks prosent i verdi målt i dollar og omtrent en prosent i norske kroner. Hittil i år er globale aksjer ned 21 prosent målt i dollar, men bare sju prosent målt i rekordsvake norske kroner. Sikre globale obligasjoner har falt 13 prosent hittil i år, målt i kroner – jf. figur 1.

Rekylen i oktober kan ses i sammenheng med at 2022 har vært et uvanlig svakt år for risikotaking.

For å illustrere hvor uvanlig året har vært, kan vi følge utviklingen i to kjente risikofaktorer. Den ene risikofaktoren knytter seg til en avkastningspremie som tilbys i sin reneste form av staten, nemlig den renterisikoen som er knyttet til lange statsobligasjoner.

Den andre risikofaktoren knytter seg til foretakssektoren og er primært relatert til økonomisk risiko, det vil si sannsynlighet for konkurser i foretakssektoren. Denne risikofaktoren ses tydeligst i foretaksobligasjoner med lav kredittkvalitet, såkalt høyrente. Begge de to risikofaktorene samvarierer gjennom den økonomiske syklusen, men med en viktig forskjell. Mens statsobligasjoner med lang løpetid som regel stiger i perioder med økonomisk usikkerhet, faller risikofylte høyrenteobligasjoner i perioder med resesjonsrisiko. Denne samvariasjonen – hvor den ene investeringen stiger i verdi, mens den andre faller ved klare konjunkturskift – betyr at potensialet for risikospredning utnyttes godt.

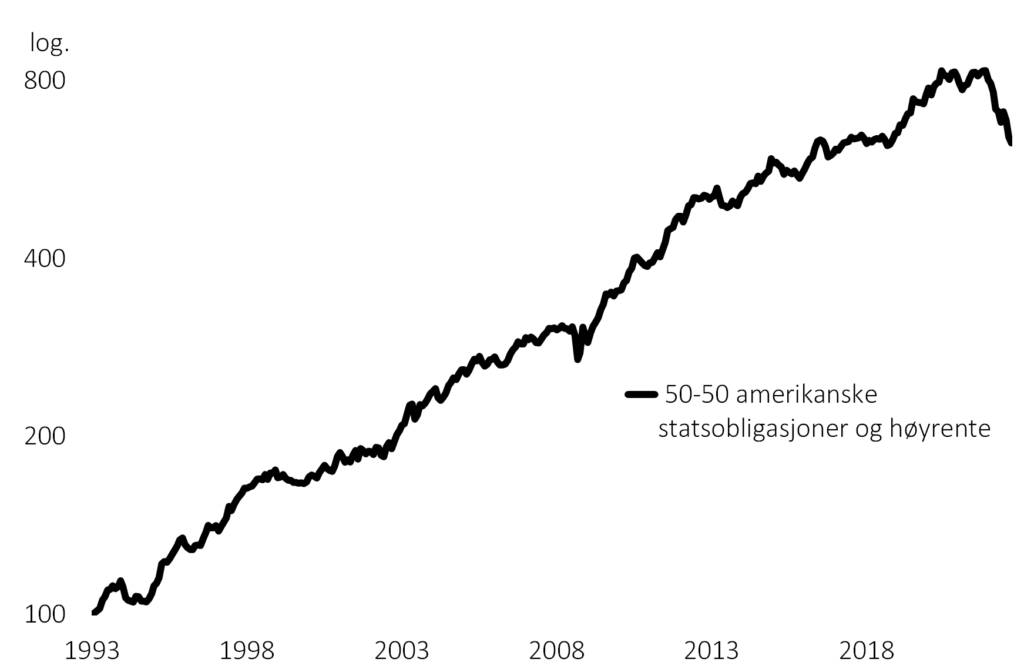

I figur 2 viser vi verdiutviklingen i en portefølje hvor den ene halvparten er investert i statsobligasjoner med lang løpetid, mens den andre halvparten er investert i høyrente. Som følge av risikospredningsgevinstene har denne porteføljen hatt lave verdisvingninger de siste 30 årene. En årlig snittavkastning på 6,4 prosent har kommet med årlige snittsvingninger på 7,1 prosent. 2022 har imidlertid påført denne porteføljen det største tapet på over 30 år.

Fallet på 25 prosent har kommet fordi både lang stat og risikofylte foretaksobligasjoner har falt på samme tid. Med andre ord har 2022 vært det dårligste året for risikotaking på mange tiår.