Et hvileskjær

Markedet sto tilsynelatende stille i november, men under overflaten ulmet uroen. Etter flere år med kraftig vekst er aksjene nå priset nær rekordnivåer, samtidig som vekstmarkedene tar en tydelig pause.

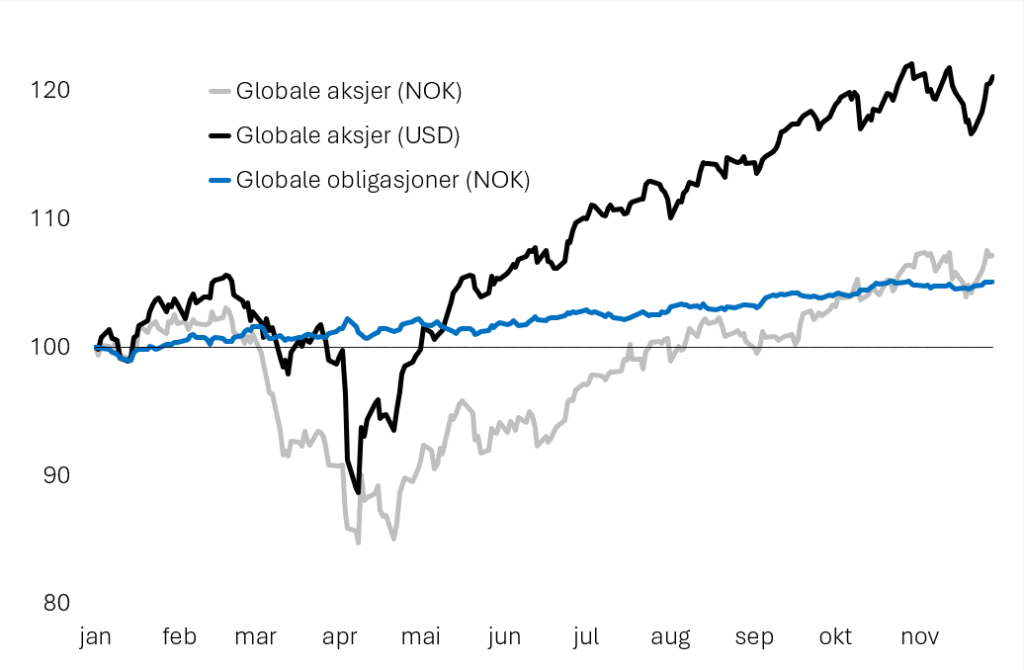

Fra uro til en stabil avslutning

November ble en måned preget av stillstand i de brede markedene, men med mye støy under overflaten. Globale aksjer endte måneden så å si uendret, både målt i dollar og norske kroner, mens sikre, globale obligasjoner ga en svakt positiv avkastning som fortsatt var nær null.

Det er verdt å merke seg at markedet falt markant midt i måneden, før en sterk innhenting de siste ukene sørget for at vi endte tilbake ved startpunktet. Så langt i kvartalet er globale aksjer i kroner opp rundt fire prosent, mens sikre obligasjoner har steget en prosent. Hittil i år har globale aksjer steget 21 prosent i dollar og nesten åtte prosent i kroner. Sikre obligasjoner er opp fem prosent i år.

Kina trakk vekstmarkedene ned

Vekstmarkeder skilte seg ut i november, med et fall på rundt to og en halv prosent målt i kroner, drevet av kinesiske aksjer som falt litt mer. Nyhetsbildet var dominert av den amerikanske sentralbankens rentepolitikk, diskusjoner om AI-boble etter Nvidias resultater, kraftige fall i bitcoin og usikkerhet rundt Trumps tollpolitikk.

Verdsetting på historisk høye nivåer

Mange er høyderedde. Med god grunn. I november steg syklisk justert p/e basert på tall fra professor Robert Shiller til 40.

Det betyr at markedsverdien av amerikanske aksjer er 40 ganger inflasjonsjusterte resultater fra de siste ti årene. Første gangen Shillers P/E passerte 40, var i januar 1999. Dette var et vannmerke som aldri hadde blitt nådd siden 1881. Fra januar 1999 til september 2000 lå p/e-tallet over 40. Toppen ble nådd i januar 2000. Da lå p/e på 44.

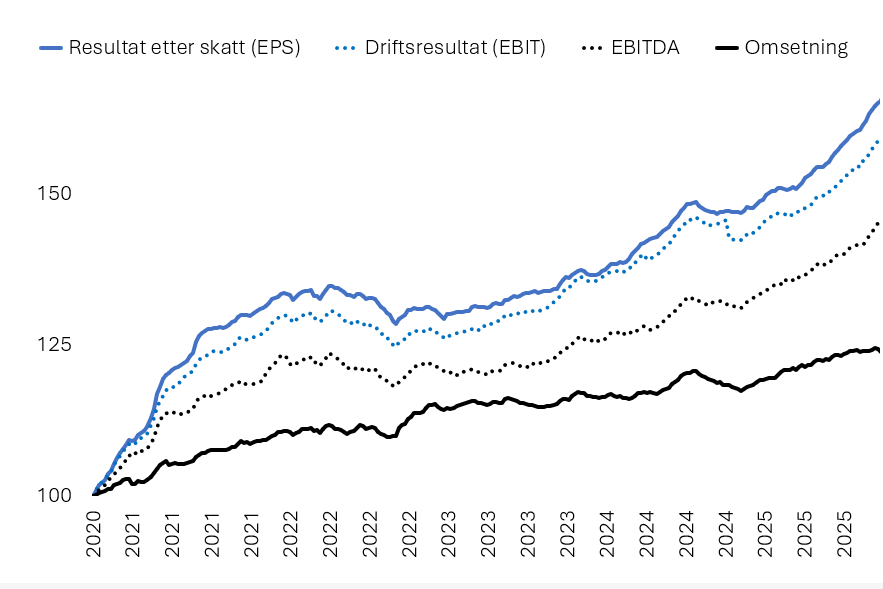

Figur 2 illustrerer drivkraften bak oppgangen i aksjemarkedet. Alle tall i figuren er basert på analytikeres estimater for omsetning og resultater i verdensindeksen, og alle tall er pr. aksje. Både omsetning og resultater har løftet seg formidabelt de siste fem årene.

Resultat etter skatt har imidlertid løftet seg mye mer enn omsetning og andre resultattall lengre oppe i regnskapet (EBITDA og EBIT). Det betyr at selskapene har lykkes med å hente ut en større bunnlinje enn overordnet omsetningsvekst tilsier – gjennom en effektiv håndtering av renter, skatt, avskrivninger og amortiseringer. Aksjer, spesielt amerikanske, har sjelden vært høyere priset, men oppgangen kommer i kjølvannet av sterke resultater.

Les mer om Gabler Investments og hvordan vi leverer langsiktig god avkastning for våre kunder.