Vekst ned, inflasjon opp

Det globale aksjemarkedet er ned ni prosent i år målt i sterke kroner, samtidig som det fortsatt er enormt fokus på Trump-relaterte nyheter. Prognosene for vekst i USA faller, mens inflasjonsprognosene stiger.

Markedsfall, sterk krone og Trump-fokus

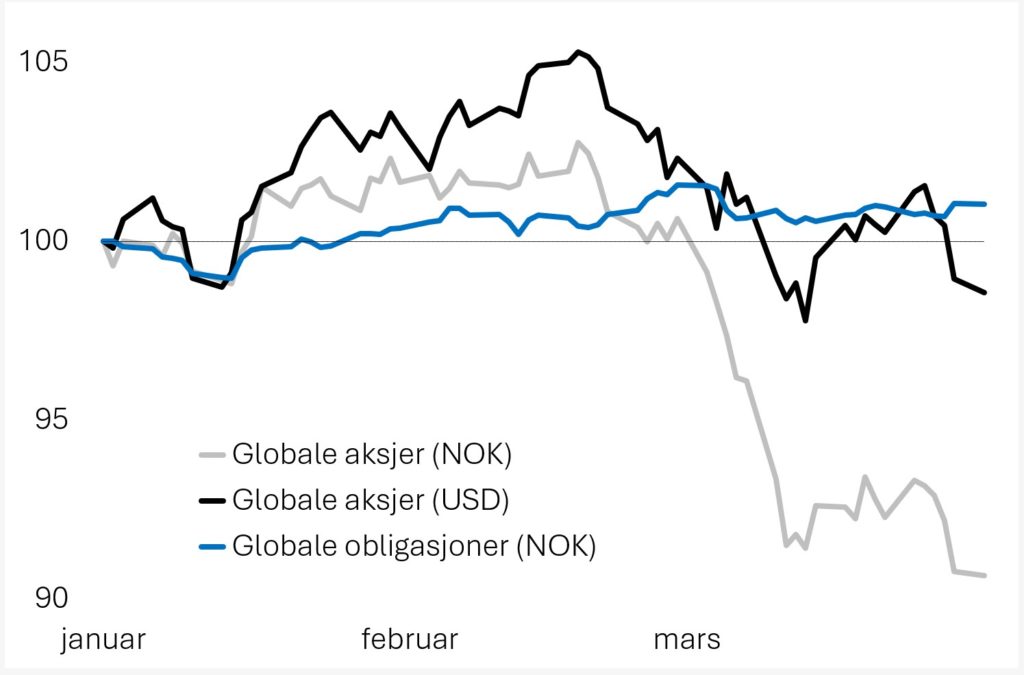

Globale aksjer falt fire prosent i mars målt i dollar, men hele ti prosent målt i en betydelig sterkere krone. Det betyr at aksjer har gitt negativ avkastning hittil i år, målt i både kroner og dollar, se figur 1. Til sammenlikning holdt en portefølje av sikre, globale obligasjoner seg omtrent uendret i løpet av mars. Hittil i år har slike obligasjoner gitt en avkastning på litt over én prosent.

I februar hadde sju av de ti mest leste nyhetene på den profesjonelle nyhetstjenesten Bloomberg «Trump» i overskriften. I mars sank dette tallet til fem av ti. Det betyr at det fortsatt er en enorm interesse blant markedsaktørene for signaler fra Trump og den amerikanske administrasjonen.

Oppmerksomheten som markedsaktørene retter mot sentraladministrasjonen i USA, er sannsynligvis uten sidestykke de siste tiårene.

Fallende vekstprognoser og økende inflasjon

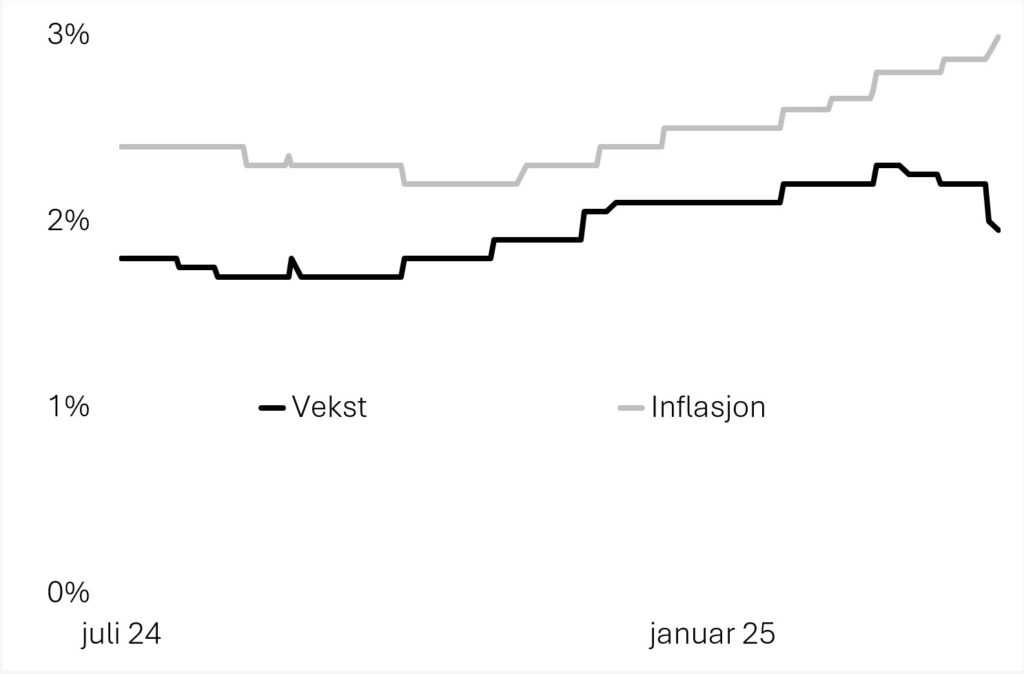

Ved inngangen til 2025 var det tiltakende optimisme knyttet til veksten i USA. I mars snudde denne trenden, se figur 2. Sjeføkonomenes prognoser for økonomisk vekst i USA i 2025 har falt fra 2,3 prosent til under to prosent ved utgangen av mars. Samtidig tikker inflasjonsestimatene opp. Mens prisstigningen i USA var ventet å bli 2,2 prosent i oktober i fjor, nådde inflasjonsanslaget for 2025 tre prosent i mars.

Vekstestimater fra Federal Reserve Bank of Atlanta får ofte oppmerksomhet fordi de er objektive og modellbaserte. De oppdateres dessuten når det kommer ny input. I mars falt det såkalte GDPNow-estimatet for veksten i første kvartal fra to prosent til minus 2,8 prosent. Konsensus blant sjeføkonomene ligger til sammenlikning på 2,4 prosent ved utgangen av mars, ned fra 2,6 prosent i februar.

De samme økonomene tar risikoen for resesjon med en klype salt. Sjeføkonomene anslår at resesjonssannsynligheten er 30 prosent ved utgangen av mars, opp fra 25 prosent tidligere i mars og 20 prosent ved inngangen til 2025.

Det er verdt å merke seg at kuttene i vekstestimatene ikke er særamerikanske. Veksten i Europa kuttes for tiden noe, fra allerede lave nivåer. Også i utviklingsmarkedene faller prognosene litt for vekst i inneværende år. For hele verden tegner økonomene nå et bilde av en global økonomi hvor veksten blir noe lavere og inflasjonen en del høyere enn ventet.