Beste børskvartal siden 2014

Første kvartal 2024 ble beste børskvartal på nesten ti år. Aksjemarkedet steg fem prosent i mars målt i svake norske kroner. Børssoppgangen er drevet av få aksjer, i tråd med historisk erfaring.

Mars 2024

Positiv trend gir avkastning

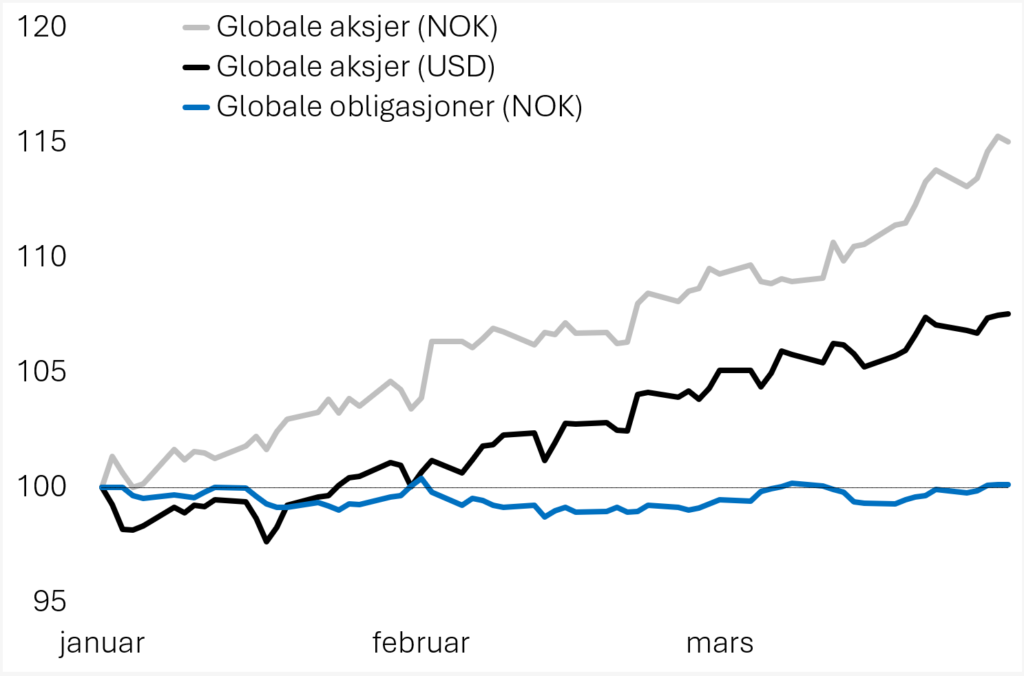

Aksjemarkedet steg 15 prosent i første kvartal, målt i norske kroner. Sett fra et norsk perspektiv er dette det beste kvartalet siden fjerde kvartal 2014, da verdens børser steg 17 prosent. Figur 1 viser den jevne børsoppgangen i år samt nullavkastningen i sikre obligasjoner.

Minste motstands vei er fortsatt opp. Etter at trenden i markedet snudde i februar 2023 – hvor trenden er definert som retningen på 200 dagers glidende gjennomsnittskurs i all verdens aksjer – har aksjemarkedet steget omtrent 25 prosent målt i kroner og 17 prosent målt i dollar. Den gode børsavkastningen er i tråd med historiske erfaringer med trend eller momentum på børs. Erfaringsvis har all avkastning i aksjemarkedet kommet i perioder med en positiv trend, altså et tiltakende momentum hvor 200 dagers glidende gjennomsnittskurs i den globale børsindeksen stiger.

Observatører skeptiske

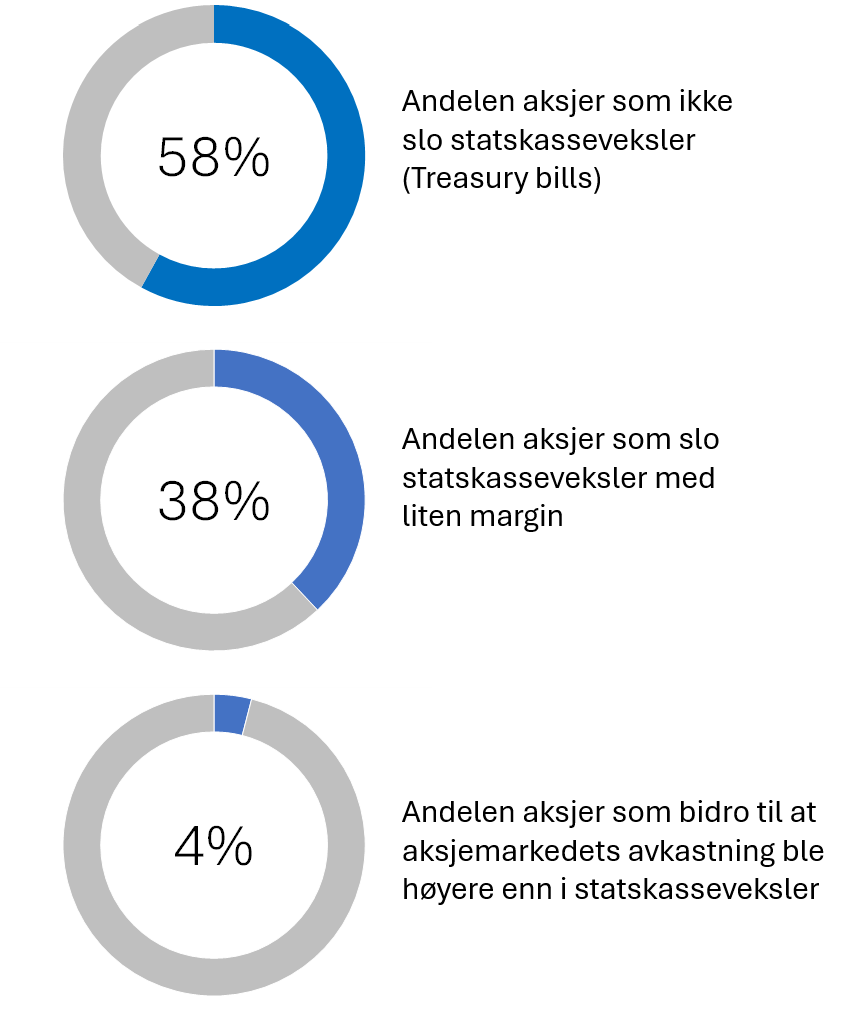

Den sterke børsoppgangen gjør en del observatører skeptiske. De hevder at et fåtall aksjer – som The Magnificent Seven i USA (se kommentar i markedsrapporten for februar 2024) – bidrar for mye til aksjeavkastningen. Påstanden er at det er unormalt at så få aksjer drar lasset. Slike påstander fortjener å konfronteres med historiske fakta. I figur 2 oppsummerer vi statistikk for amerikanske aksjer i perioden fra 1926 til 2017, det vil si før man begynte å snakke om De fantastiske sju. Dataene er hentet fra professor Hendrik Bessembinders hjemmeside ved Arizona State University.

Figur 2 viser at de fleste aksjer har gitt lavere avkastning enn risikofri rente i sin levetid. Bare fire prosent av aksjene har bidratt til at børsavkastningen ble høyere enn risikofri rente. Tilsvarende mønster har vært observert globalt fra 1990 til i dag. Det er derfor i tråd med historisk erfaring at et fåtall selskaper skinner mye sterkere enn resten.