Tilbake til normalen?

Globale aksjer steg i mai, mens sikre globale obligasjoner holdt seg nær uendret gjennom måneden. Begynner markedet å normaliseres eller er det for tidlig å slå fast?

Sterk mai for globale aksjer

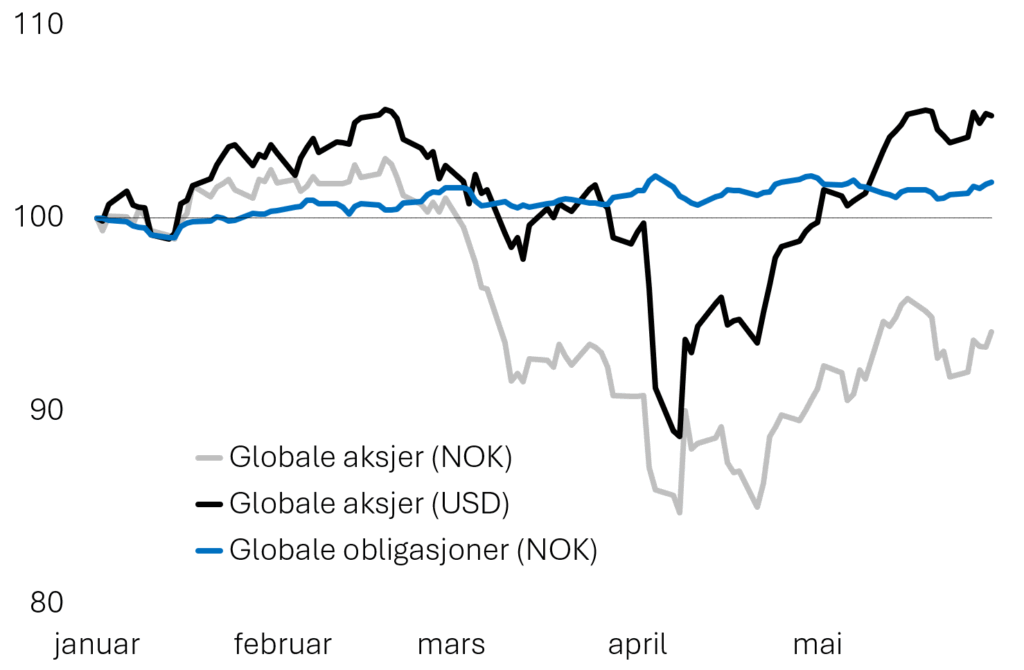

Globale aksjer steg fire prosent i mai målt i kroner og seks prosent i en svakere dollar. En portefølje av sikre obligasjoner endte den siste vårmåneden omtrent uendret, se figur 1.

2025 har blitt et børsår merket «TRUMP» med store bokstaver. I rapporten for april kalte vi dette fenomenet for «Trump 24/7», med henspill på den enorme oppmerksomheten knyttet til den amerikanske presidenten.

I februar var «Trump» nevnt i tittelen i sju av de ti meste leste nyhetssakene på den profesjonelle nyhetstjenesten til Bloomberg. I mars og april var tallet fem av ti. I mai hadde bare fire av de ti mest leste nyhetssakene på Bloomberg «Trump» i tittelen. Det er kanskje en avtakende trend som indikerer at vi går mot normalisering med mindre fokus på det amerikanske fenomenet?

Mot normalisering, men svakere dollar

En del tyder på at markedet er i ferd med å vende tilbake til det mer normale etter noen uker med uvanlig sterke utslag i børskursene. Målt i dollar er verdens aksjemarkeder nå opp fem prosent i år. Også amerikanske aksjer har positiv avkastning hittil i år. På rentesiden har det vært en del svingninger, men renten på ti års amerikanske statsobligasjoner var ved utgangen av mai bare 0,2 prosent lavere enn ved inngangen til året.

På et par områder har de siste månedene med mye støy og uro likevel etterlatt seg merker som fortsatt er godt synlige. Dollaren har fått seg en knekk på omtrent ti prosent i år målt mot en handelsvektet kurv av andre valutaer. Det er krefter i Trump-administrasjonen – ikke minst presidentens økonomiske rådgiver Stephen Miran – som argumenterer for at en svakere dollar er veien å gå for å styrke USAs konkurransedyktighet.

Økt bekymring for USAs kredittverdighet

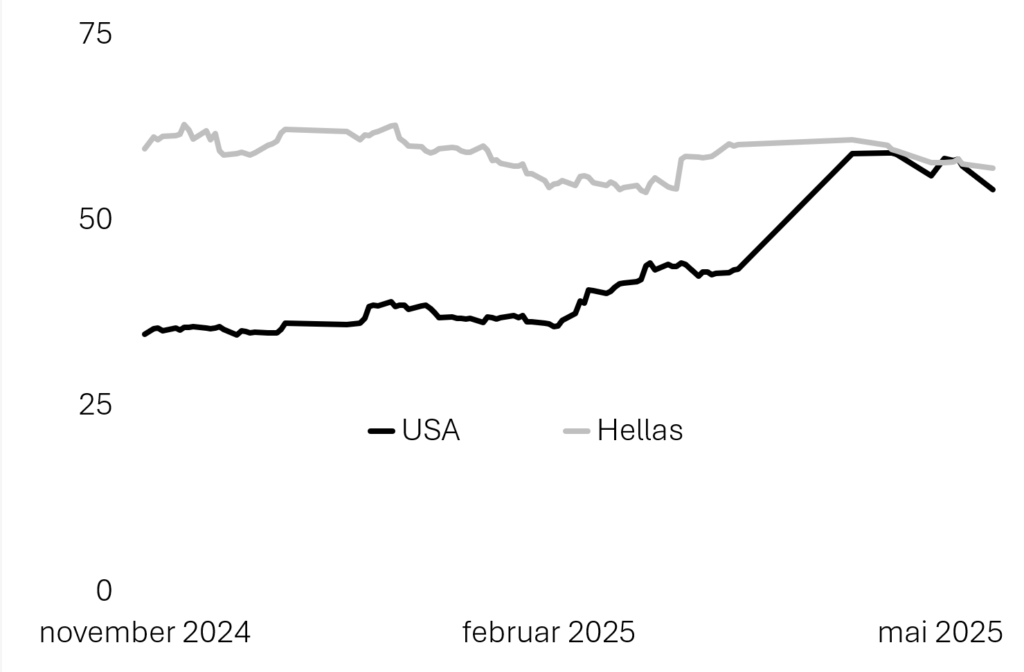

Et annet interessant trekk er markedets syn på USAs kredittverdighet. Prisen på forsikring mot uønskede kreditthendelser – såkalte Credit Default Swaps (CDS) – økte markant etter tollsjokket på Liberation Day den 2. april, se figur 2.

Det betyr at markedet nå setter samme pris på forsikring av amerikanske og greske statsobligasjoner. USA har 36.000 milliarder dollar i statsgjeld.

Hvis renten stiger bare 0,3 prosent mer enn den ellers ville gjort, betyr det 100 milliarder dollar i økte finanskostnader. Støy og uro har en pris.