Største kronehopp siden 2020

I juli opplevde kronen en oppgang på fem prosent. Aksjer hadde en økning på tre prosent, men falt når målt mot den styrkede norske kronen. Videre steg vekstmarkedene, anført av Kina, mer enn utviklede markeder.

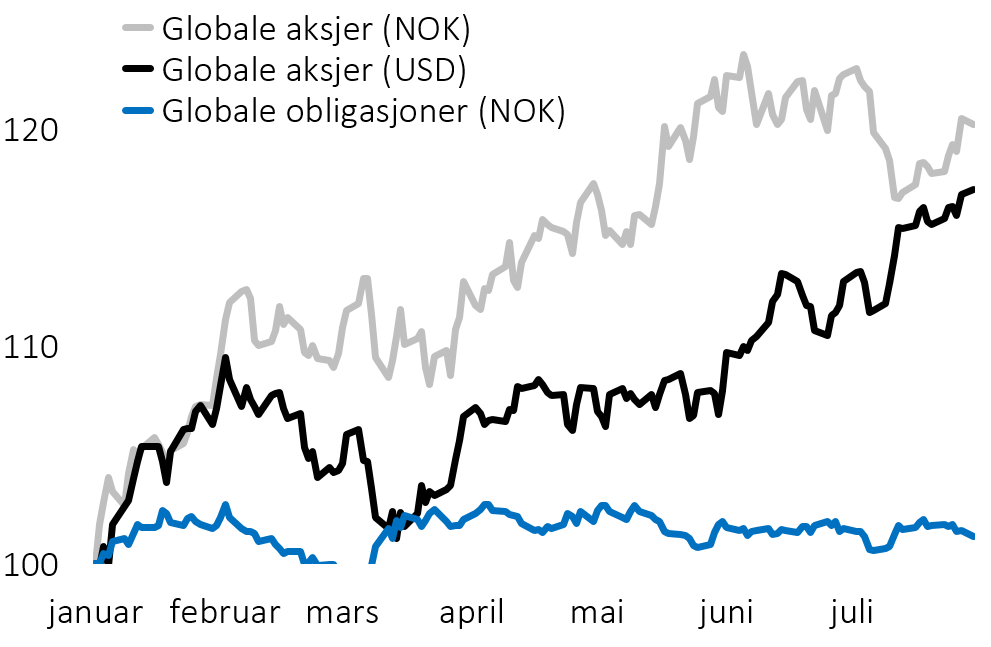

Juli 2023

Oppturen i globale aksjer fortsetter

Oppturen i globale aksjer fortsatte i juli etter en avkastning på 23 prosent i årets første halvår målt i historisk svake kroner – en oppgang som modereres til 13 prosent målt i dollar. I juli steg verdens aksjemarkeder i snitt fire prosent målt i dollar – men en betydelig styrkelse av kronen bidro til et verdifall på to prosent sett fra et norsk perspektiv. En global obligasjonsportefølje endte omtrent uendret i juli, se figur 1.

Vekstmarkeder stiger etter kinesisk oppgang

Aksjer i vekstmarkedene har gjort det relativt svakt i lengre tid. I første halvår steg aksjer i de utviklede markedene 25 prosent målt i kroner, mens fremvoksende markeder steg 14 prosent. Det var spesielt kinesiske aksjer – som utgjør nær ⅓ av vekstmarkedene – som holdt avkastningen i fremvoksende markeder tilbake. I årets første halvår falt verdien av kinesiske aksjer seks prosent målt i dollar, som blir til en oppgang på to prosent målt i historisk svake kroner. I juli ble bildet snudd på hodet. Kinesiske aksjer steg nesten seks prosent mer enn aksjer i utviklede markedet og ga en avkastning på tre prosent i kroner og ni prosent i dollar.

Styrket norsk krone gir håp om endring

Figur 2 viser hovedrolleinnehaveren i avkastningsmålinger de siste årene. Den norske kronen har vært historisk svak og bidratt til at avkastningen i globale aksjer uten valutabinding ser god ut. Samtidig reduserer den svake kronen nordmenns kjøpekraft og gir oss høyere inflasjon. I april i år skrev vi:

«Svekkelsen av kronen er spektakulær. Fra 2013 til i dag har Norges Banks importveide kronekursindeks I44 svekket seg fra 84 til 124, se figur 2. Det betyr at nordmenn betaler omtrent 50 prosent mer for import i dag enn for ti år siden. I sentralbanklovens § 1-2 om «formålet med sentralbankvirksomheten» står det i punkt 1 at den skal «opprettholde en stabil pengeverdi (…) Spørsmålet er om fallet i pengeverdien forstyrrer «stabil produksjon og sysselsetting», som er punkt 2 i sentralbanklovens avsnitt om formålet med sentralbanken».

Den norske kronen har aldri svekket seg mer enn under sentralbanksjef Øystein Olsen (2011-2022). Det gjenstår å se om styrkelsen i juli, etter ett år med ny sentralbanksjef, er et brudd med trenden under Olsen.