Toppnotering i USA

2024 startet med nullavkastning i globale renter og aksjer målt i dollar. Aksjer i utviklede markeder steg i januar, vekstmarkeder falt betydelig og prisen på kinesiske aksjer har halvert seg på 30 år.

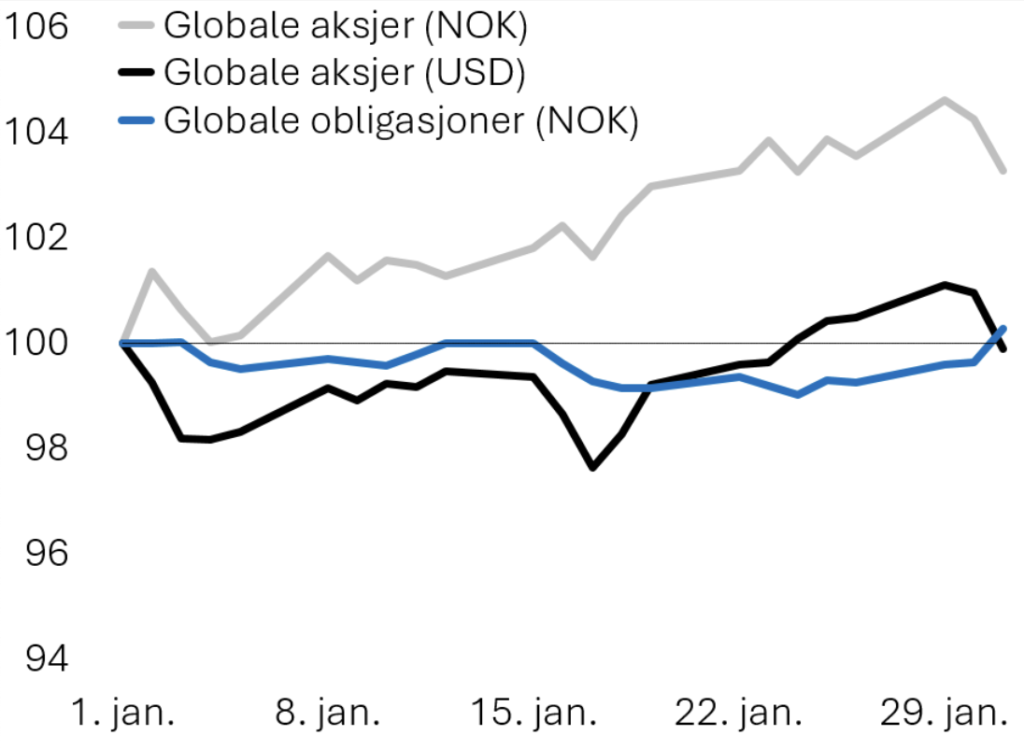

Januar 2024

Anslår vekst i amerikansk økonomi

Amerikanske aksjer la bak seg en ny god måned i januar. Den toneangivende Standard & Poor’s 500-indeksen steg til ny toppnotering og har dermed steget fra rundt 4100 poeng i oktober til nesten 5000 poeng ved utgangen av januar. Et positivt makroøkonomisk bakteppe kan forklare oppgangen.

Økonomenes estimater for vekst i den amerikanske økonomien har vært tiltakende i over ett år og inflasjonsanslagene er avtakende. De samme økonomene antar at risikoen for resesjon har falt. Kombinasjonen av tiltakende vekst og avtakende inflasjon har erfaringsvis vært den beste kombinasjonen for høy aksjeavkastning og lav risiko for korreksjoner.

Figur 1 viser utviklingen i aksjer og renter i årets første måned. Fra et norsk perspektiv var det kronen som sørget for positiv aksjeavkastning. En global investor, som ser avkastningen fra et dollarperspektiv, har imidlertid opplevd årets første måned som et lite hvileskjær etter en forrykende avslutning på 2023 – med sterk oppgang i både aksjer og obligasjoner. Bak nullavkastningen i januar i globale aksjer gjemmer det seg likevel et større gap mellom utviklede markeder og vekstmarkeder. Aksjer i vekstmarkedene falt fem prosent målt i dollar, drevet av en korreksjon i kinesiske aksjer på 11 prosent.

Nedtur for kinesiske aksjer

De siste 30 årene har veksten i den kinesiske økonomien vært formidabel. Til tross for den høye økonomiske veksten har aksjer i Kina vært en av historiens mest spektakulære nedturer. Prisen på kinesiske aksjer har falt siden gjenåpningen av Kinas finansmarkeder på begynnelsen av 1990-tallet.

31 år etter at MSCI China-indeksen begynte å måle prisutviklingen på kinesiske aksjer, har prisen på indeksen falt fra 100 i 1992 til 50 i januar 2024. Til sammenlikning har prisen på den amerikanske Standard & Poor’s 500-indeksen steget fra 435 poeng til nær 5000 poeng i samme periode. Det er en påminner om at høy økonomiske vekst alene ikke er en garanti for høy aksjeavkastning. USA har en sterk tradisjon for kapitalisme, mens Kina ikke har klart å kombinere sin økonomiske fremgang med suksess på børs.