Da rentene ble attraktive

2023 ble avsluttet med store utslag i kronen og markedsrenten. Kronen styrket seg seks prosent mot dollar i desember. Globale aksjer steg fem prosent i desember, men falt målt i kroner.

Desember 2023

Oppgang uten sidestykke

Globale obligasjoner av høy kvalitet har aldri steget mer i verdi enn de gjorde på slutten av 2023. En oppgang på tre prosent i både november og desember – til sammen seks prosent på to måneder – er uten sidestykke i globale obligasjoner de siste 30 årene.

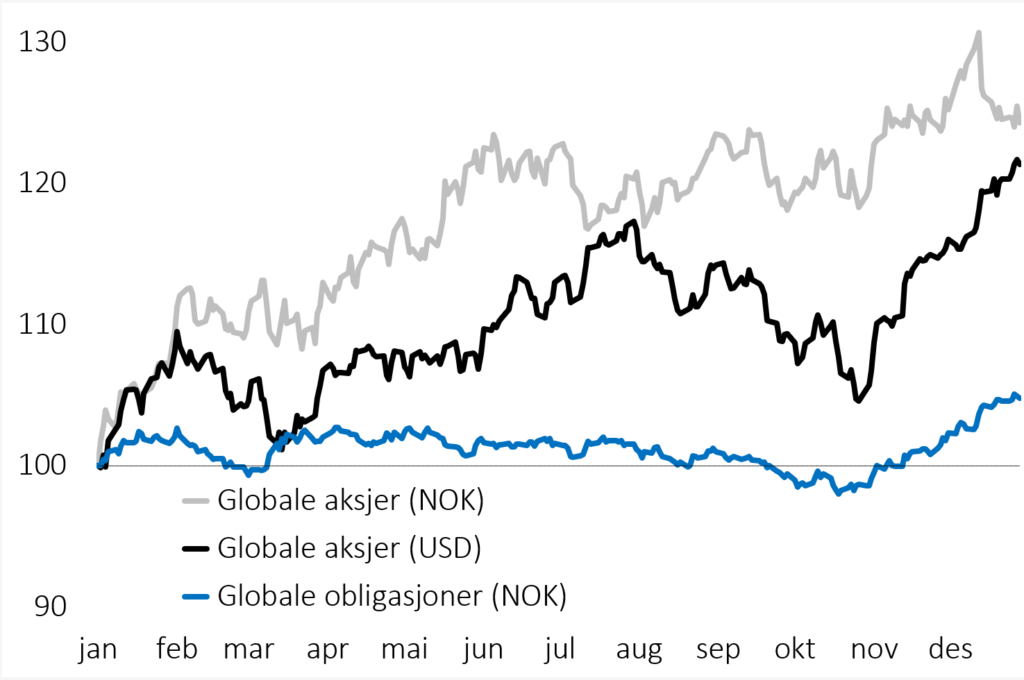

I markedsrapporten fra september skrev vi om «attraktive renter» og poengterte at «det store fallet i obligasjonsverdier siden 2021 med tilhørende oppgang i langrentene har gjort obligasjoner relativt mer attraktive enn på lenge». Med andre ord la det historiske store fallet i prisen på globale obligasjoner i perioden fra 2021 til høsten 2023 grunnlaget for den sterke prisoppgangen i slike obligasjoner ved utgangen av 2023, se figur 1.

Brudd med 40 år gammel trend

Figur 1 gjenspeiler også den sterke styrkingen av kronen på slutten av 2023. Mens globale aksjer avsluttet året med toppnotering, ble hele børsoppgangen i årets siste måned borte når den oversettes til norske kroner.

Utslagene i markedsrentene i 2023 fortjener refleksjon og kommentar. Som figur 2 viser, har renten i USA – og i mange andre land, som Norge (ikke vist her) – falt i 40 år. Det betyr at nesten alle som leser denne rapporten, bare har levd i ett renteregime hvor renten ble lavere neste år enn den var året før. Et slikt renteregime er gunstig for den som tar opp lån, enten for å kjøpe egen bolig, investere i eiendom, belåne aksjer eller lede selskaper som usteder risikofylte obligasjoner.

I 2023 så vi et brudd med denne 40 år gamle trenden (se fem års glidende gjennomsnitt). Det kan være et varsel om at det ikke blir like enkelt fremover å bruke gjeld for å øke avkastningen på egenkapitalen. Det er også et mulig signal om at det man har vent seg til i investeringssammenheng gjennom fire tiår, ikke nødvendigvis fungerer like godt fremover hvis vi virkelig har forlatt renteregimet fra de siste 40 årene.

Erfaringsvis gjør man lurt i å stoppe opp ved store skift i markedsforholdene. Bruddet med en 40 år gammel rentetrend kan derfor brukes til å gå gjennom risikoen i porteføljen så den er kalibrert for et mulig skifte i renteregime.