Annus horribilis

Aksjer falt igjen i desember, etter den sterke oppgangen i november. Sikre obligasjoner ga ingen beskyttelse mot aksjefallet, og 2022 var et historisk svakt år for balanserte porteføljer.

Desember 2022

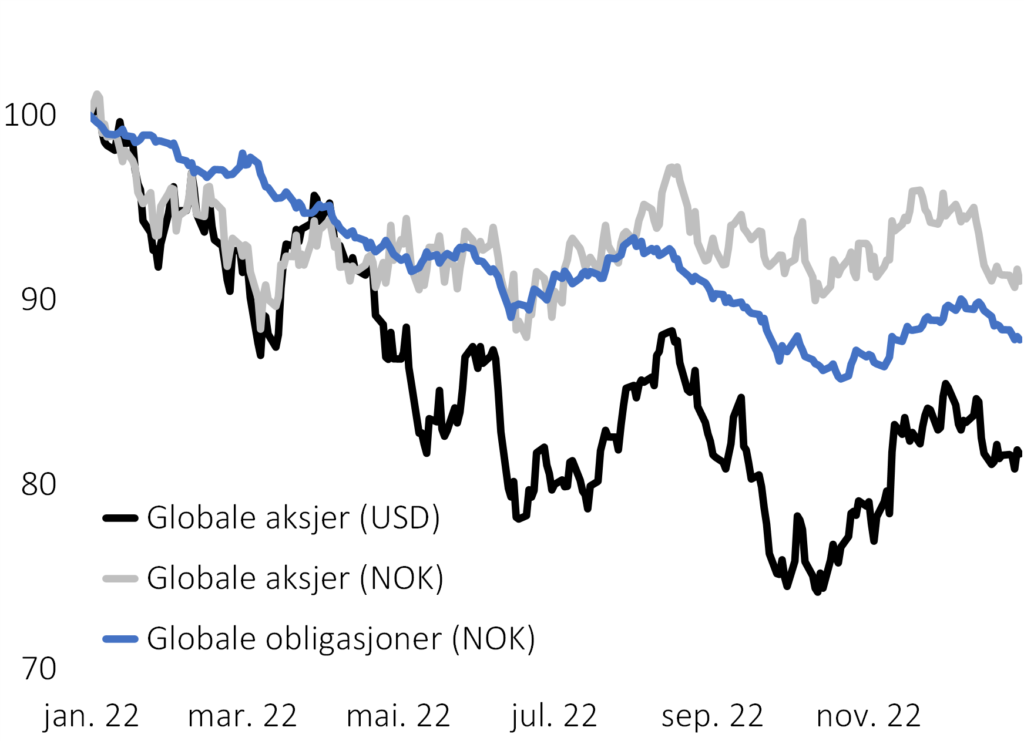

Aksjemarkedet forsøkte å bryte ut av nedgangstrenden i november, men forsøket møtte motstand i desember. Globale aksjer falt fire prosent målt i dollar og fem prosent i kroner. Globale obligasjoner hadde et verdifall på over én prosent og ga dermed liten beskyttelse mot aksjefallet, jf. figur 1.

Fra et norsk perspektiv ser nedgangen i globale aksjer penere ut i 2022. Men dette bildet kommer med en bismak i form av en krone som svekket seg 11 prosent mot dollar i løpet av året. Kronen har aldri vært svakere mot dollar enn i 2022.

Figur 1 illustrerer at både aksjer og sikre obligasjoner har hatt et tøft år på samme tid. Det er utvilsomt den økte økonomiske risikoen i 2022 som la en demper på entusiasmen i kapitalmarkedene. Mens det er normalt at aksjer faller når veksttakten i økonomien topper ut, har vi erfaringsvis sett at også renten på lange obligasjoner gjerne faller i takt med retningen i aksjemarkedet. Fordi et fall i de lange rentene betyr oppgang i obligasjonsprisen, har sikre obligasjoner ofte fungert som en støtdemper i balanserte porteføljer ved økt økonomisk risiko.

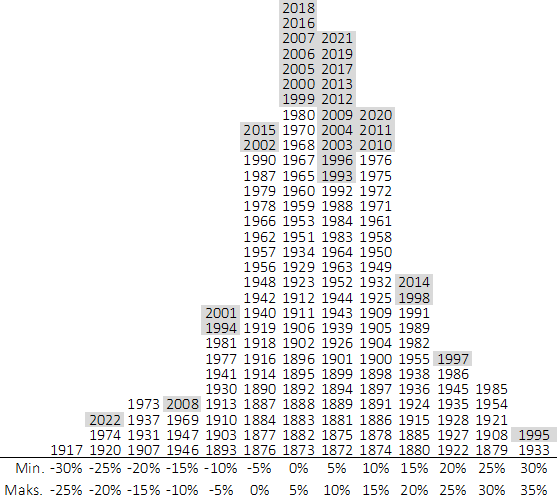

2022 var et av de største unntakene fra regelen om at risikospredning er den eneste gratislunsjen i markedet. En balansert 50-50-portefølje med like mye i aksjer som i statsobligasjoner falt 23 prosent i 2022, inflasjonsjustert og målt i dollar. Det er det største realavkastningsfallet i en balansert portefølje siden 1917. Figur 2 viser den inflasjonsjusterte årsavkastningen i en slik portefølje, basert på observasjoner fra USA de siste 151 årene.

Merk hvor underrepresentert negative utfall har vært de siste 30 årene. Kun seks av 44 kalenderår med negativ avkastning har kommet de tre siste tiårene. 2022 var derfor både et annus horribilis, men også et normaliseringsår for risikospredning i balanserte porteføljer.