Etter tre måneder med oppgang falt aksjer en prosent i april og sikre obligasjoner falt en prosent i verdi etter mindre tro på rentekutt. De høyere rentene er forlokkende, og vi ser nærmere på høyrente.

April 2024

Svekket krone gir ulik avkastning

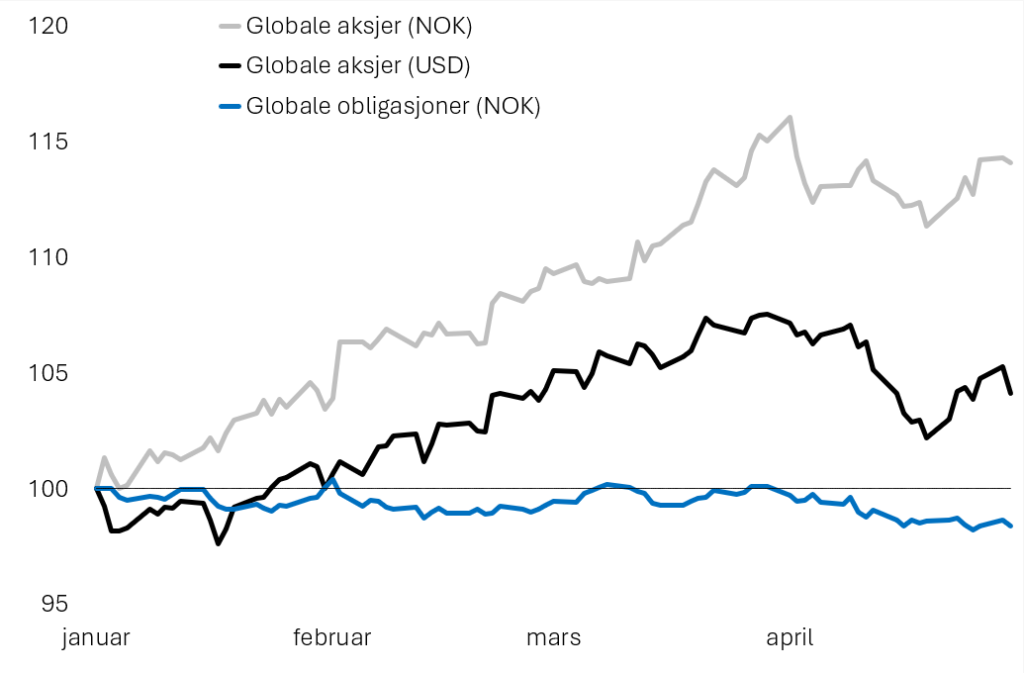

Hvileskjæret i april var et lite brudd med oppgangstrenden i aksjemarkedet, se figur 1.

Målt i kroner falt globale aksjer med én prosent i april, mens nedgangen var på tre prosent sett fra et dollarståsted. Forskjellen i avkastning skyldes en kronesvekkelse i april på et par prosent.

Et fall i aksjemarkedet oppveies ofte av en oppgang i prisen på sikre obligasjoner. Globale obligasjoner med høy kredittkvalitet falt likevel i april. Det betyr at de fleste balanserte porteføljer med globale aksjer og obligasjoner falt omtrent én prosent i april.

Vi må leve lenge med høyre renter

Fallet i aksjer og obligasjoner kom på samme tid som analytikerne mistet troen på et snarlig rentekutt i USA. Det første rentekuttet fra den amerikanske sentralbanken forventes nå å komme i tredje kvartal i stedet for i mai.

Vi må leve noe lenger med høye renter, hvis vi skal tro analytikernes spådommer. Mange finner dagens høye renter forlokkende etter mange år med nullrenter. For en del lokker høyrentemarkedet mest. Her er forventet avkastning betydelig høyere enn forventet avkastning i sikre renteplasseringer. Nordmenn har plassert flere titalls milliarder kroner i norske og nordiske høyrentefond. Har nordmenns jakt på høyere avkastning vært vellykket?

Høyrente har høyere risiko enn statsobligasjoner, men ikke så høy risiko som aksjer. En tommelfingerregel basert på erfaringer med høyrente i USA siden 1970-tallet tilsier at risikoen i høyrente kan sammenliknes med omtrent 50 prosent risikofrie statsobligasjoner og 50 prosent i aksjer. Figur 2 viser snittutviklingen i tre norske høyrentefond med historikk tilbake til 2012. I samme figur vises utviklingen i en replika med lave kostnader. Den billige replikaen uten minstetegning har årlige honorarer på 0,14 prosent årlig. Høyrentefondene er fem ganger så dyre.

Replikaen har gitt høyere avkastning i hele den perioden vi har hatt høyrentefond i Norge. Samtidig har replikaens kursvariasjoner vært lavere. Den norske erfaringen er helt i tråd med den amerikanske siden 1970-tallet. Det betyr at kundene har betalt for mye – hundrevis av millioner i året – for høy rente i dyre fond. Høyrente har for mange betydd høykostnad for en jobb som enkelt kan replikeres.