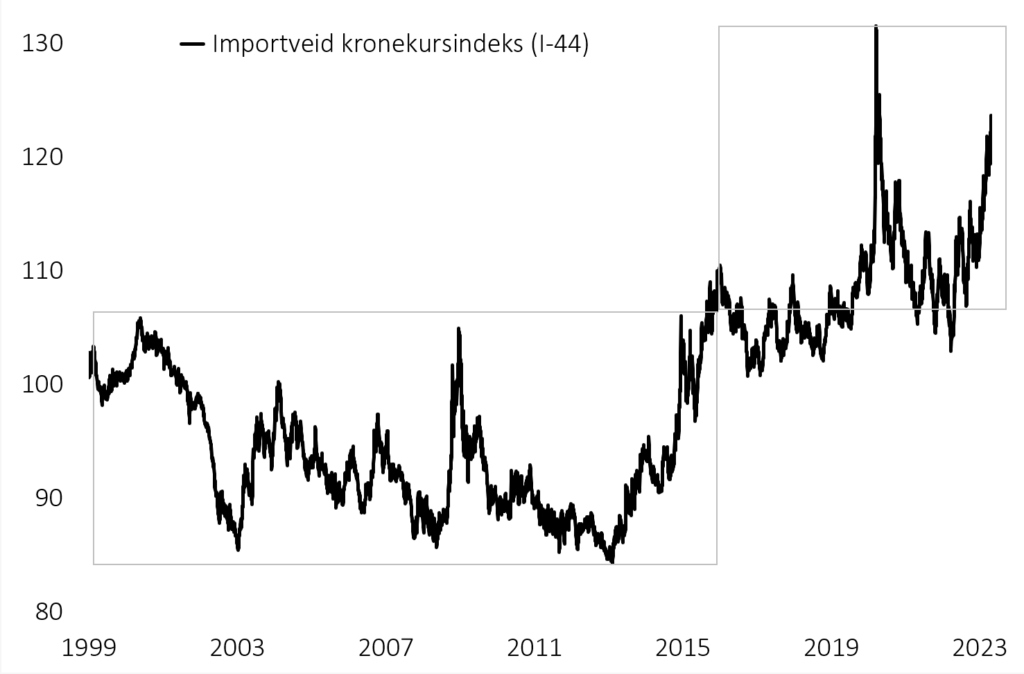

Spektakulær svekkelsen av kronen

Aksjemarkedet endte opp nye tre prosent i april, målt i kroner. Det er de utviklede landene som trekker opp børsavkastningen, mens avkastningstall sminkes av en historisk svak krone.

April 2023

Børsåret 2023 har så langt gitt optimistene rett. Momentum eller trenden i globale aksjer – definert som retningen på 200 dagers glidende snitt i aksjekursene – snudde ved inngangen til februar, og til tross for uro i banksektoren har børsene vært robuste.

Foran skjema i markedsavkastning

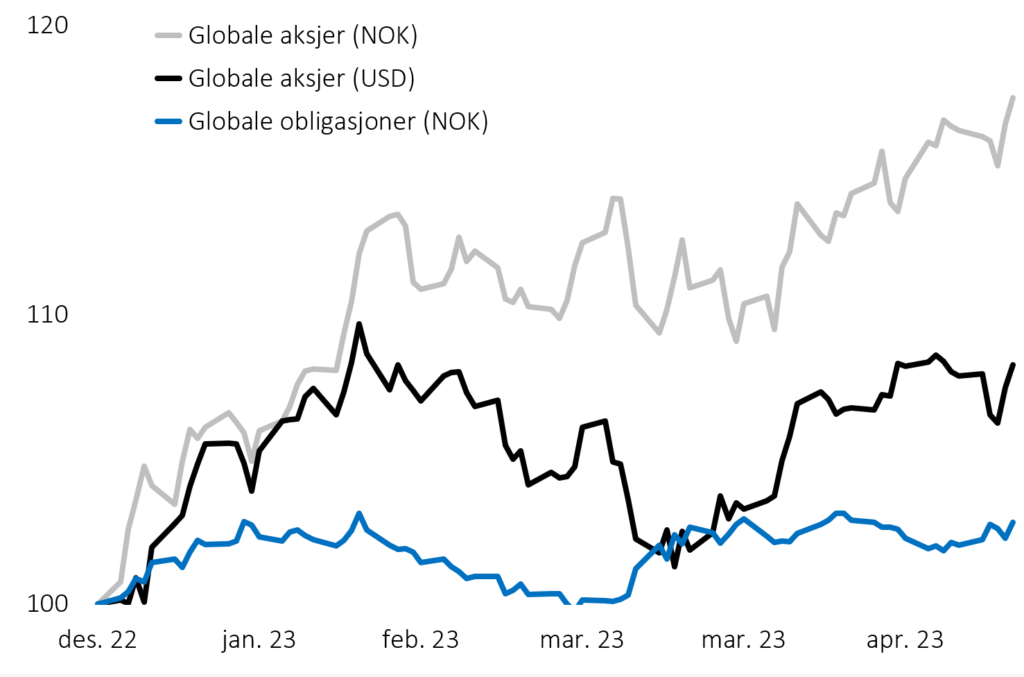

Globale aksjer steg tre prosent i april målt i kroner og én prosent i dollar, se figur 1. Hittil i år har den globale aksjeavkastningen vært 17 prosent målt i kroner og åtte prosent i dollar. Globale obligasjoner sikret i kroner steg 0,4 prosent, som gir en obligasjonsavkastning hittil i år på nesten tre prosent.

Uansett hvilket perspektiv man har på markedsavkastningen i 2023, er det klart at den ligger foran «skjema».

2023 har vært gunstigere for investorer i utviklede markeder enn i vekstmarkeder. Utviklede markeder har slått avkastningen i vekstmarkedene med sju prosent hittil i år, og norske aksjer med 12 prosent. Det betyr at mye av avkastningsforskjellene fra portefølje til portefølje kan tilskrives eksponeringen mot Oslo Børs samt vekstmarkedene, som utgjør 10-11 prosent av de mest brukte verdensindeksene.

Hovedrolle for kronekursen

Svekkelsen av kronen er spektakulær. Fra 2013 til i dag har Norges Banks importveide kronekursindeks I44 svekket seg fra 84 til 124, se figur 2. Det betyr at nordmenn betaler omtrent 50 prosent mer for import i dag enn for ti år siden. I sentralbanklovens § 1-2 om «formålet med sentralbankvirksomheten» står det i punkt 1 at den skal «opprettholde en stabil pengeverdi». Boksene i figuren rammer inn kroneregimet fra årtusenskiftet til 2013, og fra 2013 til i dag. I april opplevde Norge en historisk streik i et mellomoppgjør hvor mer enn 20.000 LO-medlemmer deltok for å oppnå en lønnsvekst på 5,2 prosent. Spørsmålet er om fallet i pengeverdien forstyrrer «stabil produksjon og sysselsetting», som er punkt 2 i sentralbanklovens avsnitt om formålet med sentralbanken.

For norske investorer betyr den svakere kronen at alle avkastningstall sminkes uten at den internasjonale kjøpekraften holder følge med avkastningen. 2023 er nok et år i nyere tid hvor kronen spiller hovedrollen i avkastningstallene.