Utvidede krav til EIOPA-rapportering fra 2025 – dette må pensjonskasser vite

Fra 1. januar 2025 økte kravene til EIOPA-rapportering for norske pensjonskasser. Det betyr flere skjemaer, nye kolonner og et økt datakrav – spesielt for årsrapporteringen.

Daniel Fagerli, leder for Risk Management pensjonskasser i Gabler

Hva er EIOPA-rapportering – og hvem omfattes?

EIOPA-rapporteringen ble innført av de europeiske tilsynsmyndighetene for forsikring og pensjon (EIOPA) i 2018, med første rapportering fra tredje kvartal 2019. Rapporteringen gjelder for pensjonskasser og innebærer innsending av detaljerte skjemaer med informasjon om eiendeler, risiko og andre nøkkeldata.

I Norge omfattes i dag de 25 største pensjonskassene, basert på et krav fra EIOPA om at minst 80 % av markedet må dekkes. Rapporteringen skjer både kvartalsvis og årlig, der Finanstilsynet kontrollerer og videresender dataene til EIOPA.

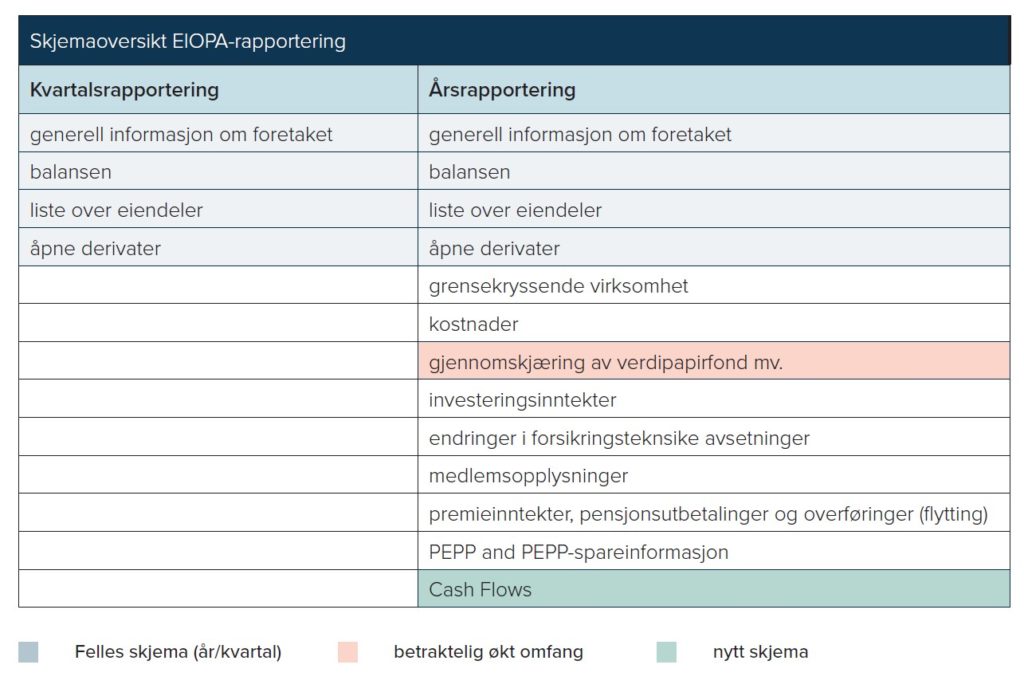

Kvartalsrapporteringen inkluderer blant annet informasjon om balansen, liste over eiendeler og derivater, mens årsrapporteringen også krever informasjon om arbeidsgiverforetak, gjennomskjæring av verdipapirfond, forsikringstekniske avsetninger, medlemmer, kostnader og utbetalte pensjoner.

Hvorfor EIOPA-rapportering?

EIOPA krever denne rapporteringen for å sikre et effektivt tilsyn og stabilitet for pensjonskasser i Europa. De samler sammen informasjon på tvers av land for å monitorere risikoer, og identifisere nye potensielle risikoer.

For mange norske pensjonskasser vil EIOPA-rapporteringen oppleves som en byrde. Det er mye jobb med innsamling og tilpasning av data, uten at det kommer en rapport, analyse, eller et resultat i retur. Noe statistikk publiseres av EIOPA, for eksempel dette faktaarket fra februar i år.

I tillegg er norske pensjonskasser, i motsetning til resten av det europeiske pensjonskassemarkedet, omfattet av et særskilt norsk soliditetsregelverk (det forenklede solvenskapitalkravet) fastsatt av Finanstilsynet.

Denne særskilte norske rapporteringsforpliktelsen er sentral i tilsynet med pensjonskassenes risikoer og soliditet. Det er derfor nærliggende å tro at det er få overraskelser på balansen til norske pensjonskasser, og at utbytte av EIOPA-rapporteringen er begrenset. Men det er ingen indikasjon på at norske pensjonskasser slipper unna, og de vil også omfattes av endringene som gjelder fra 2025.

Viktigste endringer fra 2025

Fra 1. januar 2025 utvides kravene til EIOPA-rapporteringen betydelig, men i all hovedsak for årsrapporteringen. Det innebærer at pensjonskassene må fylle ut enda mer informasjon om sine eiendeler – og kanskje mer informasjon enn pensjonskassene besitter i dag. Endringene innebærer blant annet:

- I kvartalsrapporteringen: Endringer i eksisterende skjemaer med krav om ytterligere informasjon knyttet til eiendomseksponeringer, for eksempel om eiendommene har topp beliggenhet («prime»), og om de er kategorisert som retail, office, industry osv. Det skal også, for hver investering i pensjonskassen, hukes av på om investeringen er linket til kryptomarkedet eller ikke. Det er også flere nye kolonner i rapporteringen, i tillegg til noen kolonner som utgår.

- I årsrapporteringen: Det kommer et nytt skjema som omhandler kontantstrømmer knyttet til de forsikringstekniske avsetningene. Den største endringen er imidlertid utvidelsen av kravene til gjennomskjæring av fond. Tidligere var dette kun påkrevd for ikke-UCITS-fond, men fra 2025 gjelder det også alle UCITS-fond.

Tabellen under gir en oversikt over hvilke skjemaer som inngår i kvartals- og årsrapporteringen fra 1. januar 2025.

Økte rapporteringskrav fra EIOPA – slik påvirkes pensjonskassene

De nye kravene vil kreve økt innsats fra pensjonskassene for å samle inn og tilpasse data. Selv om kvartalsrapporteringen har færre endringer, må det innhentes informasjon til de nye kolonnene.

Det mest krevende blir likevel gjennomskjæringen av fond i årsrapporteringen, som nå omfatter alle fond. EIOPA ønsker med dette å tette «data-gaps» som de selv sier, og få et komplett bilde av pensjonsforetakenes eiendeler og risikoeksponering.

I praksis betyr denne endringen at rapporteringskravet øker betraktelig. For eksempel, hvis en pensjonskasse har 10 verdipapirfond, hvorav 7 er UCITS-fond, kan det resultere i opptil 1 400 nye datapunkter å rapportere i årsrapporteringen[i].

Oppsummert vil kommende endringer øke rapporteringskravet for pensjonskassene som er omfattet av EIOPA- rapporteringen.

Hvordan kan Gabler hjelpe?

Vi har omfattende erfaring med pensjonskasser og tilgang til store mengder fondsdata. Dette gjør oss godt rustet til å:

- tilpasse og fremskaffe informasjon raskt og kostnadseffektivt

- bistå med oppfyllelse av de utvidede rapporteringskravene, både for kvartals- og årsrapporteringen

- analysere dataene for å gi pensjonskassene ny innsikt som kan skape verdi

Vi følger nøye med på utviklingen og oppdaterer denne informasjonen så snart Finanstilsynet gir ytterligere detaljer. Første kvartalsrapportering med de nye kravene skal leveres innen 19. mai 2025, mens årsrapporteringen for 2025 må være klar etter 31. desember samme år.

Ønsker du å vite mer om hvordan vi kan hjelpe din pensjonskasse med EIOPA-rapporteringen?

Ta kontakt med oss for en uforpliktende samtale.

Les gjerne mer om våre leveranser innen risk management.

[i] Antagelse: I snitt 50 underliggende investeringer i hvert fond. Det skal fylles inn informasjon i 4 kolonner per investering. 7 nye fond omfattes av gjennomskjæringen. Totalt: 50*4*7 = 1400 nye datapunkter

Publisert: 11. mars 2025