Innføring av IFRS 9 i regnskap for pensjonskasser

IFRS 9 – Finansielle instrumenter trer i kraft for pensjonskasser og livselskap i Norge fra 1.1.2023, og erstatter gjeldende IAS 39 fra samme tidspunkt.

Klassifisering av finansielle instrumenter

IFRS 9 innfører tre kategorier for klassifisering og måling av finansielle instrumenter:

- Amortisert kost

- Virkelig verdi med resultatføring over andre inntekter og kostnader (FVOCI)

- Virkelig verdi med resultatføring over ordinært resultat (FVPL)

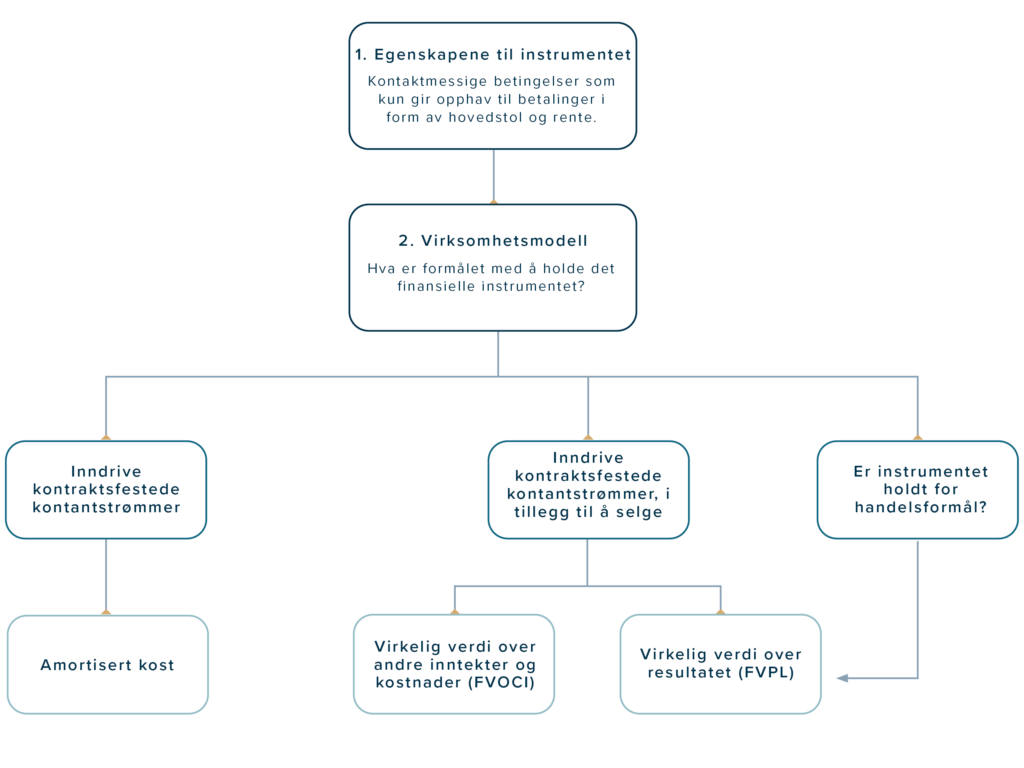

Klassifisering og måling skal baseres på oppfyllelse av to kriterier.

1. Kriterium: Egenskaper

IFRS 9 slår fast følgende: Verdsettelse til amortisert kost gjelder bare for finansielle eiendeler som er renteinstrumenter.

2. Kriterium: Formålet

Formålet med det finansielle instrumentet skal fremgå av en virksomhetsmodell, og det må kunne dokumenteres at pensjonskassen har etablert i slik modell. Formålet skal fastsettes ved første gangs innregning av rentepapiret.

Vurderingen kan oppsummeres slik:

Unntak for pensjonskasser for FVOCI

I forskriften for årsregnskap § 3-3 er det tatt inn et unntak for finansielle eiendeler, som etter IFRS 9 skal klassifiseres til virkelig verdi over andre inntekter og kostnader, disse kan likevel vurderes til amortisert kost.

Etterfølgende måling – forventet kredittap (Expected Credit Loss)

IFRS 9 innfører en ny modell for avsetning for forventet tap på alle investeringer som regnskapsføres til amortisert kost.

Modellen er benevnt: Expected Credit Loss model (ECL).

ECL-modellen kan beskrives slik:

a) identifisere scenarier der det oppstår mislighold fra utsteder

b) estimere tap som kan oppstå i de ulike scenarier og multiplisere disse med

c) sannsynlighet for at de ulike scenarier for mislighold inntreffer

d) summere resultatene av slike mulige utfall

I utgangspunktet skal vurderingene av mulige tap og tilhørende sannsynlighet vurderes over hele levetiden til instrumentet. Dette er benevnt «Lifetime ECL», men IFRS 9 har et viktig unntak fra en slik Lifetime-vurdering.

Ved første gangs innregning av et nytt rentepapir, skal det gjøres en vurdering av kredittkvaliteten til dette papiret. Dersom denne er tilfredsstillende, er det kun forventet tap de neste 12 mnd som skal avsettes for i regnskapet. Dette unntaket er benevnt «12 måneders ECL». Under er det vist et eksempel på en beregning av ECL for henholdvis 12 mnd og Lifetime.

Dersom det på et tidspunkt inntreffer en vesentlig forverring av kredittkvaliteten, endres modellen. Da er det ikke lenger anledning til å anvende 12 mnd ECL, og det må beregnes ny og oppdatert Lifetime ECL. Dette er imidlertid en reversibel prosess. Dersom kredittkvaliteten forbedres igjen på et tidspunkt, kan pensjonskassen igjen gå tilbake til å beregne oppdatert 12 mnd ECL.

Regnskapsføring av ECL

ECL skal innregnes i ordinært resultat som en verdiendring på den finansielle eiendelen. Endring i ECL inngår ikke kursreguleringsfondet, slik at endringen i ECL kan få både en regnskapsmessig og skattemessig effekt i pensjonskassen.

Regnskapsføring og opplysningsplikt ved overgang til IFRS 9

Ved overgang til IFRS 9 kan det oppstå forskjeller i balanseført verdi for enkelte finansielle eiendeler på overgangstidspunktet. Effekten av forskjeller i verdi etter IAS 39 og IFRS 9 skal kvantifiseres og innregnes ved overgangen.

I årsregnskapsforskriften § 5-16A er det tatt inn et krav om noteopplysninger knyttet til balanseført verdi ved utgangen av 2022 og inngangen til 2023. Opplysningsplikten gjelder først for rapportering i forbindelse med årsregnskapet for 2023. Det er ikke noe spesifikt krav om opplysninger knyttet til IFRS 9 overgang i årsregnskapet for 2022.

For alle pensjonskasser som har obligasjoner eller andre rentepapirer som måles til amortisert kost etter IAS 39, vil vi likevel anbefale at det knyttes noen kommentarer til IFRS 9 overgang i årsberetningen for 2022.

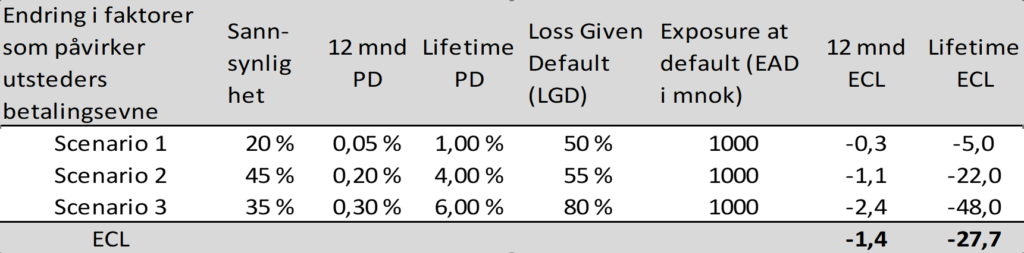

Eksempel – beregning av ECL

Beregning av ECL kan illustreres med et eksempel hvor følgende sammenhenger gjelder:

ECL=Exposure at Default, (EAD)Probability of Default (PD), Loss Given Default (LGD)

• EAD = hovedstol

• LGD = forventet tap av hovedstol i prosent

• PD = sannsynlighet for at mislighold skal oppstå

Antar en portefølje med obligasjoner med verdi på 1.000 MNOK. Kredittrisikoen er vurdert som tilfredsstillende. Gjennom analyser indentifiseres tre ulike scenarioer med tilhørende sannsynlighet for at de inntreffer i fremtiden. Deretter vurderes sannsynligheten for mislighold innenfor 12 mnd, samt hvor stor andel av hovedstol som kan forventes tapt. Dette kan være erfaringsbasert eller basert på andre data fra ulike kilder. I eksemplet har vi også tatt med beregning av Lifetime ECL, men det er ikke nødvendig så fremt det ikke har skjedd en vesentlig endring i kredittkvaliteten.

ECL finnes som et vektet gjennomsnitt av de tre scenarioene, og i dette eksemplet er 12 mnd ECL beregnet til et tap på 1,4 MNOK, mens Lifetime ECL er estimert til 27,7 MNOK. Ut i fra et vesentlighetsprinsipp kan det nok diskuteres om det er behov for å gjøre avsetning for 12 mnd ECL, når tapet er estimert til rundt 0,14% av porteføljeverdien.