Et marked uten energi

Pilene peker ned. Globale aksjer falt en prosent i august målt i norske kroner, mens sikre obligasjoner falt nesten tre prosent i verdi i måneden som ligger bak oss.

August 2022

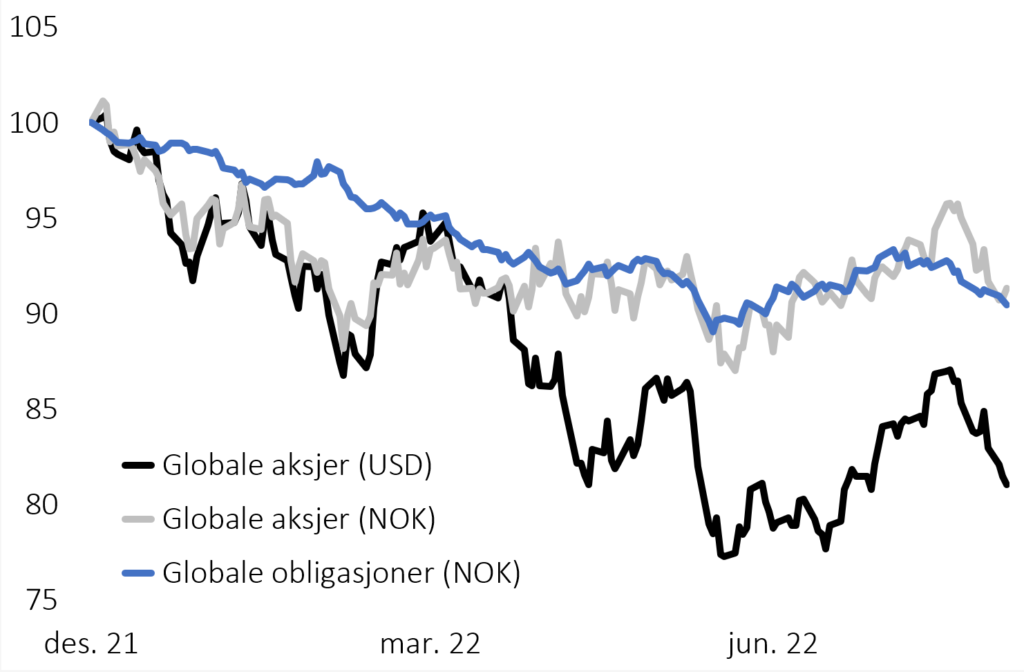

Trenden i det globale aksjemarkedet – definert som retningen på 200 dagers glidende snitt i de globale aksjekursene – snudde i februar i kjølvannet av Russlands invasjon i Ukraina. Siden februar har globale aksjer falt ytterligere ti prosent i verdi målt i dollar. Målt i svake norske kroner er aksjefallet siden krigsutbruddet i Ukraina likevel «usynlig», fordi svekkelsen i norske kroner er omtrent like stor som fallet i globale aksjer, jf. figur 1.

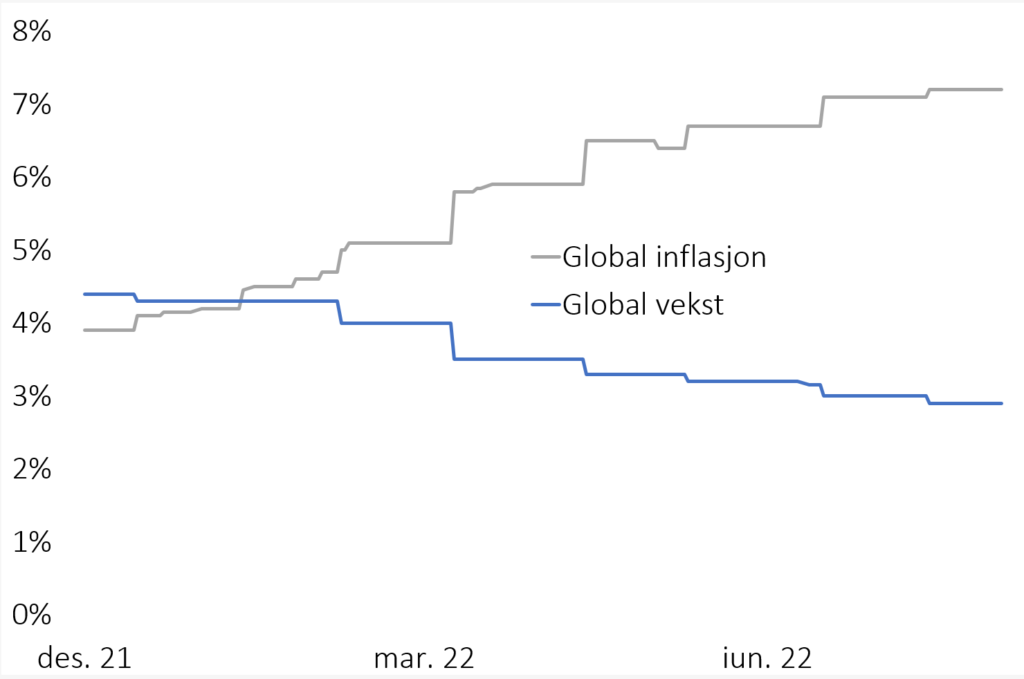

Målt i dollar er det kun én sektor som har steget i verdi i år, nemlig energi. Mens de ti øvrige sektorene i aksjemarkedet har falt mellom to og 28 prosent hittil i år målt i dollar, er energiaksjer opp 20 prosent i verdi. Energiaksjenes revansj etter flere år med svak utvikling gjenspeiles i den økonomiske utviklingen. Estimatene for vekst i verdensøkonomien i 2022 har falt fra 4,4 prosent ved inngangen til året, til 2,9 ved

utgangen av august. Samtidig har estimatene for global inflasjon steget fra 3,9 til 7,2 prosent i samme periode, jf. figur 2. Mens kombinasjonen av lav vekst og høy inflasjon har tatt energien ut av aksjemarkedet, har den giftige miksen fungert som en driver bak oppgangen i energisektoren som nå utgjør nesten åtte prosent av de globale aksjeverdiene.

Normalt stiger verdien på sikre obligasjoner i perioder med svake aksjemarkeder. 2022 er imidlertid «mot normalt». Hittil i år har verdien på sikre, globale obligasjoner falt 14 prosent i verdi målt i kroner. Det er et av historiens kraftigste fall i denne typen verdipapirer, og understreker at 2022 er et unntaksår. Lyspunktet for balanserte porteføljer er at renteoppgangen som ligger bak oss skaper en avkastningsbuffer i tiden fremover. Økonomene spår en sentralbankrente i Norge og USA på rundt tre prosent ved utgangen av 2022, og de høyere rentene vil gi et bidrag til avkastningen når vi snart nærmer oss 2023.