Dommedag uteblir

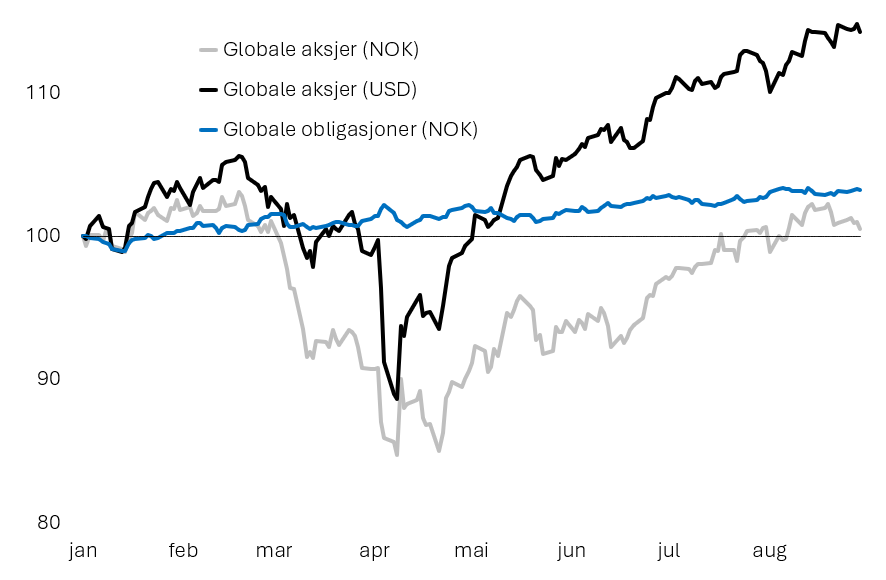

Globale aksjer var uendret i august. Sikre globale obligasjoner har gitt god avkastning så langt i år, og kinesiske aksjer har gjort et comeback.

Valutaeffekter demper avkastningen i globale aksjer

Globale aksjer steg to-tre prosent i august målt i dollar, mens det var omtrent nullavkastning i sterkere norske kroner. Hittil i 2025 har imidlertid globale aksjer knapt gitt avkastning målt i sterkere norske kroner.

Dollaren ligger nå på ti kroner, som er nær det svakeste nivået på dollaren siden 2022. Det er imidlertid lett å glemme at dollaren lå på åtte-ni kroner fra 2015 til 2022. En portefølje av sikre obligasjoner endte måneden opp omtrent en halv prosent til tre prosent for 2025, se figur 1.

Vekst i Kina – Trump fortsatt i fokus

I januar 2024 falt prisen på kinesiske aksjer til halvparten av nivået fra 1993, året da det kinesiske markedet åpnet seg mot verden. Den svake verdiskapningen er spektakulær når den sammenliknes med prisen på Standard & Poor’s 500-indeksen, som 15-doblet seg i perioden. Siden 2024 har imidlertid prisen på kinesiske aksjer steget over 60 prosent. Det er en påminner om at de svakeste markeder har perioder med svært høy avkastning.

Den sterke oppgangen i kinesiske aksjer kommer på samme tid som den globale handelskrigen har satt seg.

Seks av de ti mest leste sakene på den profesjonelle nyhetstjenesten Bloomberg har hatt Trump i tittelen de siste 12 måneder. Det er derfor vanskelig å komme utenom Trump i en rapport om markedene. I august forsøkte Trump å presse et medlem av sentralbanken til å trekke seg. Den amerikanske presidenten sparket sjefen for arbeidsmarkedsstatistikk og tok en eierandel på ti prosent i Intel.

I kjølvannet av den enorme interessen for Trumps politikk er det mange som har spådd «dommedag», det vil si resesjon og nedgangsmarkeder.

De negative markedsreaksjonene har imidlertid uteblitt etter den første markedskorreksjonen knyttet til annonsering av toll på Liberation Day ved inngangen til april. Prognosene for økonomisk vekst i USA har tatt seg opp siden mai og sjeføkonomenes anslag for resesjon det neste året har falt fra 40 prosent i april til 30 prosent ved utgangen av august. Det er omtrent der resesjonsrisikoen normalt ligger.

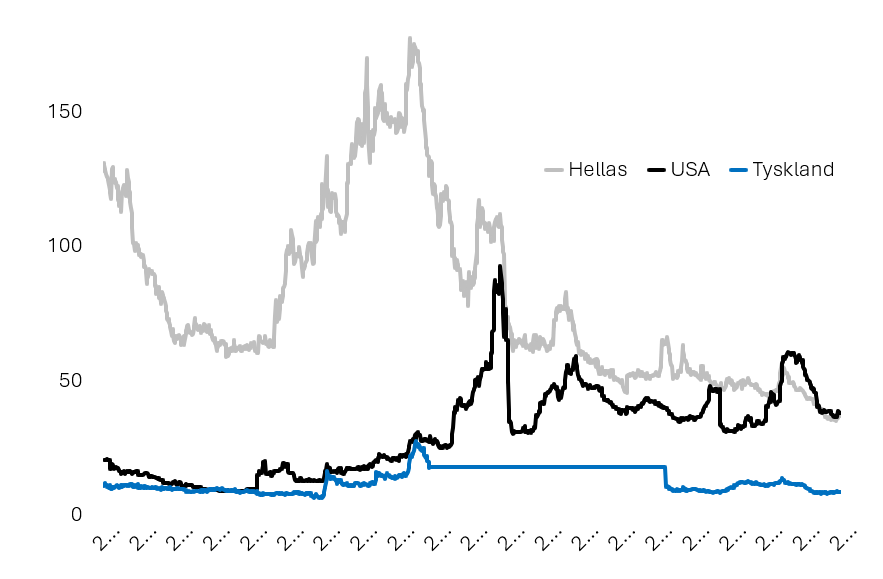

Tidligere i år ble det dyrere å forsikre seg mot konkurs i amerikanske statsobligasjoner enn i greske de neste fire årene, se figur 2. De siste månedene har prisen på slik konkursforsikring i amerikanske statsobligasjoner normalisert seg.

Les mer om Gabler Investments og hvordan vi leverer langsiktig god avkastning for våre kunder.