Forslag om nye regler for amortisert kost

Finansdepartementet har sendt på høring et forslag om behandling av obligasjoner og andre utlån til amortisert kost i pensjonsleverandørers kunderegnskap. Endringen kan føre til at fleksibiliteten ved salg av enkeltpapirer i kategorien «utlån og fordringer» under IAS 39 reduseres.

Egil Heilund, konserndirektør aktuar & risk management i Gabler

Behovet for endringer i regelverket kommer som følge av innføring av IFRS 9 fra 1. januar 2023, som medfører at kriteriene for når amortisert kost kan anvendes strammes inn. Høringen har høringsfrist 27. mai 2022.

Fleksibilitet reduseres

Spesielt gjelder det at fleksibiliteten ved salg av enkeltpapirer i kategorien «utlån og fordringer» under IAS 39 reduseres. Finansdepartementet har tidligere besluttet at adgangen til verdivurdering av investeringer av kundemidler i obligasjoner og andre utlån til amortisert kost skal videreføres. Finansdepartementet har derfor bedt om at Finanstilsynet vurderer om adgang til fortsatt bruk av amortisert kost i kunderegnskapene vil kreve regelendringer i lys av endringene i regnskapsreglene.

En innstramming i kriteriene for bruk av HTF (alternativ 1) vil redusere pensjonsleverandørenes muligheter til å tilpasse eiendelene til forpliktelsene.

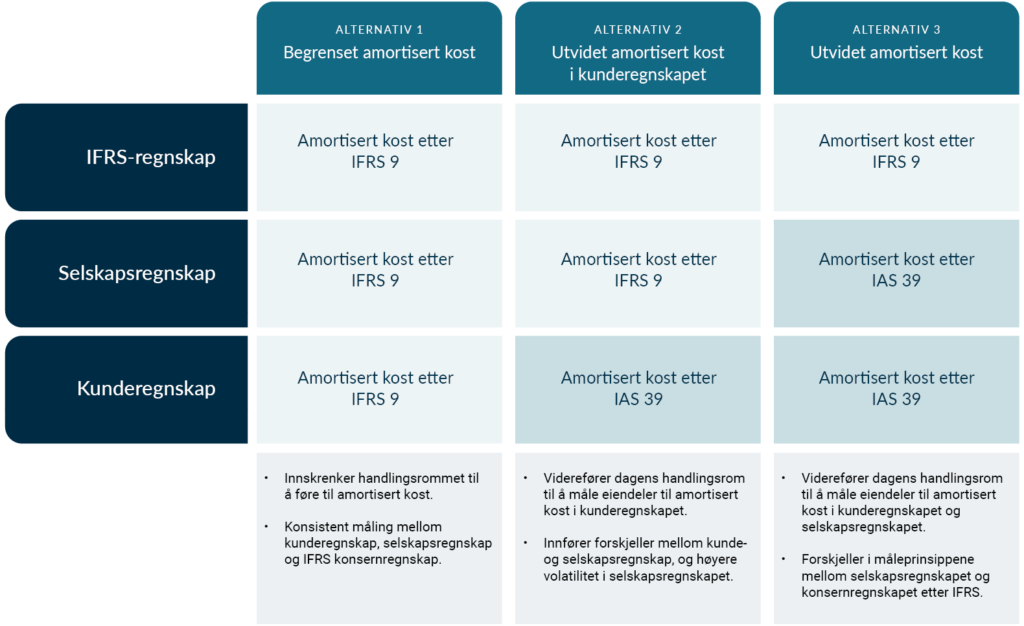

I høringsnotatet skisserer Finanstilsynet tre alternativer som i ulik grad viderefører adgangen til å bruke amortisert kost:

Alternativ 1 – Begrenset amortisert kost

Dette alternativet innebærer at koblingen mellom kunderegnskapet og regnskapsreglene beholdes etter innføring av IFRS 9, og krever ingen ytterligere regelverksendringer. Alternativ 1 innebærer en innstramming av kriteriene for når amortisert kost kan anvendes som verdsettelsesprinsipp som følge av overgang fra IAS 39 til IFRS 9, og vil føre til at flere eiendeler regnskapsføres til virkelig verdi.

Alternativ 1 er Finanstilsynets foretrukne løsning.

Alternativ 2 – Utvidet amortisert kost i kunderegnskapet

Dette alternativet innebærer at gjeldende adgang til å anvende amortisert kost i kunderegnskapet basert på IAS 39 videreføres, mens selskapsregnskapet baseres på IFRS 9. Verdisvingninger på porteføljen, ført til amortisert kost, vil da føres mot egenkapitalen i selskapsregnskapet, men vil ikke være en del av kunderegnskapet. I denne løsningen vil selskapsregnskapet og kunderegnskapet avvike fra hverandre, ved at det vil synliggjøres mer- eller mindreverdier i selskapsregnskapet som ikke er inkludert i kunderegnskapet. Det kan tilrettelegges for en slik løsning gjennom endring i forsikringsvirksomhetsloven, med utfyllende bestemmelse i forskrift.

Alternativ 3 – Utvidet amortisert kost i kunderegnskapet og i selskapsregnskapet

I dette alternativet tillates det føring til amortisert kost etter prinsippene i IAS 39, både i kunderegnskapet og i selskapsregnskapet. Kunderegnskapet og selskapsregnskapet vil da være sammenfallende, men det vil oppstå avvik mellom selskapsregnskapet og tilhørende konsernregnskap som utarbeides etter IFRS. En slik løsning er mulig ved å endre årsregnskapsforskriftene for livsforsikringsforetak og pensjonsforetak, slik at målingen av finansielle instrumenter i mindre grad blir knyttet til prinsippene i IFRS 9.

Konsekvenser av forslaget

Eiendeler ført til amortisert kost (kalt HTF i det etterfølgende) gir en jevn bokført avkastning, og er i utgangspunktet et velegnet instrument for å sikre innfrielse av den årlige rentegarantien i norske rentegaranterte produkter. En innstramming i kriteriene for bruk av HTF (alternativ 1) vil derfor generelt redusere pensjonsleverandørenes muligheter til å tilpasse eiendelene til forpliktelsene.

Samtidig kan utstrakt bruk av HTF, kombinert med kraftige bevegelser i renten, gi uheldige innelåsingseffekter og arbitrasjemuligheter ved flytting eller ved overføring av fripoliser til investeringsvalg. I dag er flyttemarkedet for garanterte pensjonsprodukter svært begrenset. Men dersom rentene øker ytterligere, er det ikke utenkelig at flyttemarkedet – særlig for fripoliser – åpner opp igjen og problemstillingen blir mer aktuell.

Alternativ 1 innebærer at eiendeler i «utlån og fordringer» helt eller delvis må verdsettes til virkelig verdi. Dette vil ha størst umiddelbar konsekvens for livselskapene, hvor denne kategorien utgjorde 37 prosent av eiendelene i kollektivporteføljen pr. andre kvartal 2021, mot gjennomsnittlig 7 prosent for pensjonskassene.

En innstramming av handlingsrommet «utlån og fordringer» vil gi en umiddelbar reduksjon i solvensgraden for livselskapene, hvor størrelsen på effekten vil avhenge av hvordan dagens fleksibilitet i klassen «utlån og fordringer» er implementert i selskapenes solvensmodeller. Pensjonskasser vil ikke få en tilsvarende reduksjon i sin solvenskapitaldekning, dette skyldes metodikken i den forenklede solvenskapitalkravberegningen som pensjonskassene er underlagt. De reelle konsekvensene som følger av reduserte muligheter til å tilpasse eiendelene til forpliktelsene vil imidlertid være den samme for pensjonskasser som for livselskaper.

I alternativ 2 peker Finanstilsynet på inkonsistensen som oppstår mellom selskaps- og kunderegnskapet. I dette alternativet vil verdiendringer på (deler av) porteføljene holdt til amortisert kost føres mot egenkapitalen i selskapsregnskapet, men vil holdes skjult i kunderegnskapet. Finanstilsynet fremhever videre at en eventuell verdsettelse av forpliktelser etter IFRS 17 i selskapsregnskapet vil gi et mer rettvisende bilde av forsikringsforetakets finansielle stilling i dette alternativet. Inntil IFRS 17 tillates anvendt i selskapsregnskapet, bør derfor utvidet amortisert kost også tillates i selskapsregnskapet dersom utvidet amortisert kost tillates i kunderegnskapet. Finanstilsynet har i høringsnotat om IFRS 17 foreslått at gjeldende regler for verdsettelse av forsikringskontrakter inntil videre videreføres i selskapsregnskapet, og dersom dette blir utfallet blir Alternativ 2 etter Finanstilsynets vurdering mindre aktuelt.

Alternativ 3 er i stor grad en videreføring av dagens praksis og er trolig å foretrekke for de fleste pensjonsleverandørene. Også denne løsningen «henger på» IFRS 17, i den forstand at Alternativ 3 etter Finanstilsynets vurdering vil være mindre aktuelt dersom IFRS 17 på et tidspunkt gjøres gjeldende i selskapsregnskapet. Som nevnt i forrige avsnitt har Finanstilsynet i høringsnotat om IFRS 17 foreslått at gjeldende regler for verdsettelse av forsikringskontrakter inntil videre videreføres i selskapsregnskapet.

Publisert: 7. april 2022