Er kapitalkravet for aksjerisiko representativt for alle pensjonsforetak?

Den symmetriske justeringsfaktoren i kapitalkravberegningen for aksjer er ment å dempe volatilitetenæ fra markedsbevegelser i aksjemarkedet.

Daniel André Fagerli, risk manager i Gabler

For norske pensjonskasser, med innslag av norske aksjer, har dette ikke fungert som tenkt i første kvartal 2022. Oslo børs har prestert langt bedre enn EIOPA-indeksen som ligger til grunn for justeringsfaktoren.

Bakgrunnen for innføring av en justeringsfaktor på kapitalkravet for aksjer er å dempe volatiliteten for pensjonsforetak ved store markedsbevegelser, og dermed i større grad forhindre forhastede og uønskede tiltak.

Historikken viser for øvrig at sannsynligheten for et nytt kraftig fall etter et fall i aksjer på 30-50 % er lavt, som dermed i seg selv bør gi et lavere kapitalkrav. Det er likevel ønsket om å dempe volatiliteten som er hovedargumentet for symmetrisk justering, ikke å spå kursutviklingen.

Uansett hvor lavt aksjemarkedet faller, vil kapitalkravet være på minimum 29 % (39 %) for type 1 (2) aksjer.

I beregningen av kapitalkravet for aksjerisiko for pensjonskasser og livsforsikringsselskaper er den standardiserte stressfaktoren 39 % for type 1 aksjer, og 49 % for type 2 aksjer.

I tillegg ilegges stressfaktoren en justeringsfaktor, kjent som symmetrisk justering, som gir det endelige kapitalkravet for aksjer. Justeringsfaktoren kan bevege seg i båndet –10 % til +10 %. Den som er kjapp på hoderegning forstår da at kapitalkravet for type 1 aksjer vil variere i intervallet 29 % – 49 %, og i intervallet 39 % – 59 % for type 2 aksjer. EIOPA beregner og publiserer justeringsfaktoren og det endelige kapitalkravet på månedlig basis.

Aksjeindeksen danner basis for justeringsfaktoren

Aksjeindeksen som benyttes ved beregning av den symmetriske justeringen av kapitalkravet for aksjerisiko ble vedtatt i EU som en kommisjonsforordning i 2015, i tråd med solvens II direktivet (2009). Selv om det kun er forsikringsselskaper som er omfattet av solvens II – direktivet så er også pensjonskasser faset inn på de samme kapitaldekningsreglene for aksjerisiko.

I den nevnte kommisjonsforordningen (2015) står det hvilke krav aksjeindeksen skal oppfylle, i tråd med Solvens II-direktivet (2009). Oversatt til norsk: «Aksjeindeksen måler markedsprisen på en diversifisert portefølje av aksjer, som er representativ for den typen aksjer som vanligvis innehas av forsikrings- og gjenforsikringsforetak»

Det ble i forordningen (2015) besluttet at aksjeindeksen skal inneholde 11 indekser fra de største børsene i verden. Hver indeks er gitt en vekt av totalindeksen. Eksempelvis har DAX (Tyskland) og CAC (Frankrike) en vekt på 14 % hver, mens S&P 500 har en vekt på 8 %. Stockholm børsen er den eneste nordiske børsen som er representert i aksjeindeksen med en vekt på 8 %.

Q1/2022 – et annerledes kvartal

Norske pensjonskasser er generelt sett godt diversifiserte, både i forhold til overordnet aktiva allokering og regional allokering innenfor aksjer. Det er likevel noen pensjonskasser som har en god andel norske aksjer i sin aksjeportefølje.

Hvordan har den norske børsen prestert i perioden 31.12.21 – 31.3.22 sammenlignet mot utenlandske aksjer? Veldig bra!

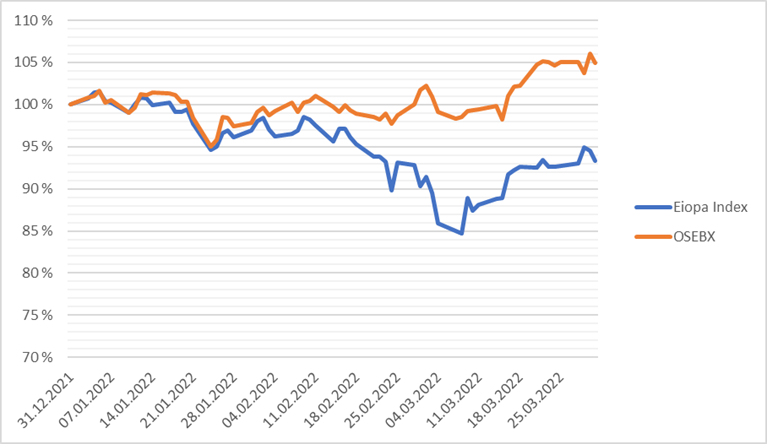

Grafen under viser aksjeindeksen som justeringsfaktoren baserer seg på, de 11 indeksene sammensatt til en indeks, mot OSEBX.

Oslo børs (OSEBX) har gitt en avkastning på 5,7 % i Q1 2022, mens EIOPA indeksen har gitt en avkastning på -6,2 % i Q1 2022.

Uten å gå i tekniske detaljer, har nedgangen i EIOPA indeksen ført til at den symmetriske justeringsfaktoren har falt fra 6,9 % pr. 31.12.21 til 1,4 % pr. 31.3.22.

Det betyr eksempelvis at type 1 aksjestresset har falt fra 45,9 % i Q4 2021 til 40,4 % i Q1 2022. Det lavere stresset skyldes ene og alene nedgangen i EIOPA indeksen hittil i år.

Som et eksperiment kan vi tillegge Oslo børs avkastningen på alle de 11 indeksene som utgjør EIOPA-indeksen. Da vil EIOPA-indeksen legge seg oppå OSEBX-kurven i grafen ovenfor. Hva ville symmetrisk justering vært pr. 31.3.22 med Oslo Børs avkastning fra 31.12.21 – 31.3.22? Svaret er 8,3 %. En forskjell på 7 % fra faktisk justeringsfaktor pr. 31.3.22.

I ytterste konsekvens betyr dette at en pensjonskasse med 100 % norske aksjer har fått i både pose og sekk hittil i år.

Inntektene strømmer inn på kursreguleringsfondet og solvenskapitalkravet for aksjer er på retur. Overordnet vil solvenskapitaldekningen nyte godt av denne kombinasjonen, alt annet likt. Det skal nevnes at kursoppgangen i aksjer gir en høyere eksponering mot aksjer og dertil høyere krav, men denne effekten er en god del mindre enn effekten av den lavere justeringsfaktoren.

Oppsummert viser analysen at den representative EIOPA aksjeindeksen ikke er så representativ for en pensjonskasse med en betydelig andel norske aksjer i sin portefølje, i det begrensede tidsperspektivet som er analysert. Justeringsfaktoren virker faktisk helt mot sin hensikt. Med en annualisert avkastning på 24,8 % (OSEBX) er det i tillegg hyggelig at kapitalkravet på aksjerisiko faller.

Andel av norske aksjer

Vi har laget en analyse for pensjonskasser, der vi i en av tabellene så på eksponeringen til pensjonskasser i norske og utenlandske aksjer. Den viste at av 43 deltakende pensjonskasser er gjennomsnittlig andel norske aksjer (av total andel aksjer) 21 %. Den laveste andelen er 0 % og høyeste andelen 82 % norske aksjer.

Aksjeindeksen som ligger til grunn for justeringsfaktoren er basert på en veldiversifisert portefølje, og en tilt mot norske aksjer vil naturligvis skape ubalanse i intensjonen til symmetrisk justering, slik som Q1 2022 forløp seg. En pensjonskasse med en betydelig andel norske aksjer vil ha en noe annen risikoprofil enn en veldiversifisert global portefølje, også sett bort ifra symmetrisk justering.

Den doble positive effekten for pensjonskasser med god avkastning på norske aksjer og lavere kapitalkrav for aksjer kan dessverre også gå motsatt vei.

Om oljeprisen går fra 110$ til 40 $ vil sannsynligvis OSEBX indeksen utvikle seg dårligere enn EIOPA indeksen, og pensjonskassen som fikk en fordel i Q1 2022, kan nå tape på begge fronter andre veien. Den ekstra volatiliteten skaper en litt annen risikoprofil enn tiltenkt i forutsetningene for det forenklede solvenskapitalkravet. Dette er noe som bør adresseres i de kommende egenvurderingene av risikoene i pensjonskassen (ORA).

Publisert: 31. mai 2022